"Lei do Bem" - oportunidade de investimento

Mesmo após quase cinco anos de sua edição, os benefícios de ordem econômica, ou seja, a redução efetiva de tributos trazidas pela lei 11.196/05 - apelidada de "Lei do Bem" - são desconhecidos do empresariado brasileiro.

quinta-feira, 27 de maio de 2010

Atualizado em 26 de maio de 2010 14:02

"Lei do Bem" - oportunidade de investimento

Argos Magno de Paula Gregório*

Mesmo após quase cinco anos de sua edição, os benefícios de ordem econômica, ou seja, a redução efetiva de tributos trazidas pela lei 11.196/05 (clique aqui) - apelidada de "Lei do Bem" - são desconhecidos do empresariado brasileiro. A política de desenvolvimento produtivo anunciada pelo Governo Federal tem por objeto viabilizar a promoção da pesquisa, desenvolvimento e inovação tecnológica (PD&I), mas a falta de informação dificulta a fruição dos incentivos fiscais previstos na "Lei do Bem", e também a própria expansão dos investimentos em PD&I, que hoje correspondem a minguados 0,8% do PIB brasileiro, conforme divulgado pelo Ministério da Ciência e Tecnologia em seu Relatório Anual da Utilização dos Incentivos Fiscais - Ano Base 2008 - datado de 27/1/10.

Mesmo após quase cinco anos de sua edição, os benefícios de ordem econômica, ou seja, a redução efetiva de tributos trazidas pela lei 11.196/05 (clique aqui) - apelidada de "Lei do Bem" - são desconhecidos do empresariado brasileiro. A política de desenvolvimento produtivo anunciada pelo Governo Federal tem por objeto viabilizar a promoção da pesquisa, desenvolvimento e inovação tecnológica (PD&I), mas a falta de informação dificulta a fruição dos incentivos fiscais previstos na "Lei do Bem", e também a própria expansão dos investimentos em PD&I, que hoje correspondem a minguados 0,8% do PIB brasileiro, conforme divulgado pelo Ministério da Ciência e Tecnologia em seu Relatório Anual da Utilização dos Incentivos Fiscais - Ano Base 2008 - datado de 27/1/10.

Tomando-se em conta que, de acordo como o mencionado Relatório Oficial, apenas 10% das empresas que realizam PD&I se utilizam dos benefícios da "Lei do Bem" - pontualmente previstos em seus artigos 17 a 26 - e que este total corresponde a apenas 441 empresas em todo o Brasil.

Através de um orientado preenchimento dos poucos requisitos para a sua fruição automática, o empresário de qualquer setor que buscar a PD&I através da concepção de produto novo, processo novo, melhorias ou efetivo ganho de qualidade ou produtividade por inovação tecnológica gozará dos seguintes incentivos fiscais, conforme previsão do artigo 3º do Decreto 5.798/06 (clique aqui) que regulamentou a "Lei do Bem", a saber:

a) Dedução de 100% dos dispêndios com PD&I classificados como despesas operacionais realizadas no período de apuração do lucro líquido (IRPJ);

b) Redução de 50% do IPI incidente sobre equipamentos, máquinas, aparelhos e instrumentos, acessórios e ferramentas que acompanhem esses bens, destinados à pesquisa e desenvolvimento tecnológico;

c) Depreciação integrada e amortização (dedução como custo ou despesa operacional), no próprio ano da aquisição, de equipamentos, máquinas, aparelhos e instrumentos novos, bem como de bens intangíveis destinados à PD&I, para efeito de apuração do IRPJ e CSLL;

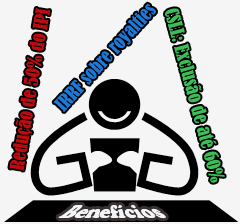

d) Na determinação do Lucro Real e da base de cálculo da CSLL: Exclusão de até 60% da soma dos dispêndios (despesas operacionais) realizados em PD&I no período; Exclusão de adicionais 20% no caso de incremento do número de pesquisadores dedicados à PD&I contratados no ano de referência; Exclusão de adicionais 20% no caso de patente concedida ou cultivar registrado;

e) Crédito de 10% (de 2009 a 2013) do IRRF sobre royalties em contratos de transferência de tecnologia;

f) Alíquota ZERO de IRRF incidente sobre as remessas ao exterior, para registro e manutenção de patentes e cultivares;

Já em relação às micro, pequenas e médias empresas, as oportunidades é de mesma forma evidente. Veja o leitor que o legislador "amarrou" as duas pontas, privilegiando tanto o "contratante" de PD&I quanto o "fornecedor" de PD&I:

(i) Fluxo sem custos: Em caso de contratação de micro empresas e EPP's - empresas de pequeno porte por empresas maiores, os recursos transferidos destas às primeiras (ME e EPP's) não serão considerados receita e, por conseqüência, não comporão a base de cálculo do PIS/COFINS da pessoa jurídica "receptora"; (ii) As empresas que transferirem às micro, pequenas e médias empresas esses valores para a PD&I podem deduzir os mesmos como despesas operacionais para a apuração de lucro líquido (IRPJ) e base de cálculo da CSLL; e, finalmente, (iii) Os lucros distribuídos pelas empresas contratadas às pessoas físicas não fazem parte da base de cálculo do IRPF.

Diante desses fortes incentivos fiscais à inovação tecnológica, está dada a oportunidade ao empresariado para crescer e ocupar espaços que seus empreendedorismo e inventividade alcançarem.

__________________

*Advogado do escritório Manesco, Ramires, Perez, Azevedo Marques, Sociedade de Advogados

____________