Decretos trazem novas regras de IOF sobre as operações de derivativos financeiros e alíquotas de IPI ao setor automotivo

Veja os decretos que trazem novas regras de IOF sobre as operações de derivativos financeiros e alíquotas de IPI ao setor automotivo.

terça-feira, 18 de outubro de 2011

Atualizado em 17 de outubro de 2011 13:20

Ricardo Ciconelo

Maria Fernanda Costa

Daniel Takaki

Decretos trazem novas regras de IOF sobre as operações de derivativos financeiros e alíquotas de IPI ao setor automotivo

Novas regras de IOF sobre as operações com derivativos financeiros

Novas regras de IOF sobre as operações com derivativos financeiros

O decreto 7.563 (clique aqui), de 15 de setembro de 2011, prevê a tributação pelo Imposto sobre Operações Financeiras (IOF) à alíquota de 1% sobre o valor nocional de ajuste de contratos de derivativos financeiros assinados no Brasil, que resulte em aumento de exposição cambial comprada ou redução da exposição cambial vendida.

Conforme o decreto, os seguintes itens podem ser deduzidos da base de cálculo apurada diariamente:

(i) o somatório do valor nocional ajustado na aquisição, venda ou vencimento de contratos de derivativos financeiros celebrados no Brasil, no dia, e que, individualmente, resultem em aumento da exposição cambial comprada ou redução da exposição cambial vendida;

(ii) exposição cambial líquida comprada ajustada apurada no dia útil anterior;

(iii) redução da exposição cambial líquida vendida e o aumento da exposição cambial líquida comprada em relação ao dia útil anterior, não resultantes de aquisições, vendas ou vencimentos de contratos de derivativos financeiros.

Ainda, o próprio decreto 7.563/11 considera:

(i) valor nocional ajustado - o valor de referência do contrato - valor nocional -multiplicado pela variação do preço do derivativo em relação à variação do preço da moeda estrangeira, sendo que, no caso de aquisição, venda ou vencimento parcial, o valor nocional ajustado será apurado proporcionalmente;

(ii) exposição cambial vendida - o somatório do valor nocional ajustado dos contratos de derivativos financeiros do titular que resultem em ganhos quando houver apreciação da moeda nacional relativamente à moeda estrangeira, ou perdas quando houver depreciação da moeda nacional relativamente à moeda estrangeira;

(iii) exposição cambial comprada - o somatório do valor nocional ajustado dos contratos de derivativos financeiros do titular que resultem em perdas quando houver apreciação da moeda nacional relativamente à moeda estrangeira, ou ganhos quando houver depreciação da moeda nacional relativamente à moeda estrangeira;

(iv) exposição cambial líquida vendida - o valor máximo entre zero e o resultado da diferença entre a exposição cambial vendida e a exposição cambial comprada;

(v) exposição cambial líquida comprada - o valor máximo entre zero e o resultado da diferença entre a exposição cambial comprada e a exposição cambial vendida;

(vi) exposição cambial líquida comprada ajustada - o valor máximo entre zero e o resultado da diferença entre a exposição cambial comprada, acrescida de US$ 10.000.000,00 (dez milhões de dólares americano), e a exposição cambial vendida;

(vii) contrato de derivativo financeiro - contrato que tem como objeto taxa de câmbio de moeda estrangeira em relação à moeda nacional ou taxa de juros associada à moeda estrangeira em relação à moeda nacional; e,

(viii) data de aquisição, venda ou vencimento - data em que a exposição cambial do contrato de derivativo financeiro é iniciada ou encerrada, total ou parcialmente, pela determinação de parâmetros utilizados no cálculo do valor de liquidação do respectivo contrato.

Demais operações com contratos de derivativos financeiros, que não tiverem como objeto a taxa de câmbio de moedas estrangeiras ou taxas de juros associadas a moedas estrangeiras, a alíquota de IOF fica reduzida a zero.

O contribuinte o IOF neste será o titular do contrato de derivativos financeiros e o responsável pela a apuração e recolhimento do IOF são as instituições autorizadas a registrar os contratos de derivativos financeiros.

Portanto, as empresas e pessoas físicas que tenham contratos de derivativos, tendo como objeto a taxa de câmbio de moedas estrangeiras em relação ao real, ou taxa de juros associada à moeda estrangeira em relação à moeda brasileira, deverão estar atentos quanto à cobrança de 1% de IOF sobre tais operações.

Novas alíquotas de IPI ao setor automotivo

Já o decreto 7.567 (clique aqui), de 15 de setembro de 2011, prevê a redução do Imposto sobre Produtos Industrializados (IPI), de que trata a MP 540 (clique aqui), de 2 de agosto de 2011. A MP 540/11 relaciona os veículos classificados nas posições 87.01 a 87.061 da Tabela de Incidência do IPI.

As empresas fabricantes dos produtos relacionados no Anexo I do Decreto 7.567/11 poderão usufruir da redução de alíquotas do IPI até 31 de dezembro de 2012. As novas alíquotas estão previstas no Anexo V do Decreto 7.567, não alcançando os destaques "ex".

A redução de IPI se aplica também aos produtos relacionados no Anexo I que forem importados do Mercosul ou do México, por empresa habilitada junto ao Ministério do Desenvolvimento Indústria e Comércio Exterior (MDIC).

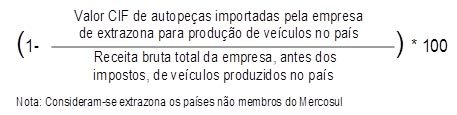

Com relação às autopeças originárias dos países membros do Mercosul, as mesmas serão consideradas produzidas no Brasil para efeito de apuração do percentual de conteúdo regional (CR).

A redução das alíquotas de IPI está definida em pontos percentuais, conforme o Anexo III do decreto 7.567/11.

Conforme o decreto 7.567/11, para que a empresa fabricante de veículos possa usufruir do benefício de redução de IPI, os seguintes requisitos deverão ser atendidos, a saber:

(i) fabricação de veículos listados no Anexo I com, no mínimo, 65% de CR médio para cada empresa, de acordo com definição apresentada abaixo, a saber:

(ii) realização de investimentos em atividades de inovação, de pesquisa e de desenvolvimento (P&D) de produto no Brasil, correspondentes a pelo menos 0,5% da receita bruta total de venda de bens e serviços, excluídos os impostos e contribuições sobre as vendas; e,

(iii) desenvolvimento de pelo menos 6 das seguintes atividades, no Brasil, pela empresa beneficiária, por empresa por ela contratada para esse objetivo específico ou, ainda, por fornecedora da empresa beneficiária, em pelo menos 80% de sua produção de veículos (referidos no Anexo I): (a) montagem, revisão final e ensaios compatíveis; (b) estampagem; (c) soldagem; (d) tratamento anticorrosivo e pintura; (e) injeção de plástico; (f) fabricação de motores; (g) fabricação de transmissões; (h) montagem de sistemas de direção, de suspensão, elétrico e de freio, de eixos, de motor, de caixa de câmbio e de transmissão; (i) montagem de chassis e de carrocerias; (j) montagem final de cabines ou de carrocerias, com instalação de itens, inclusive acústicos e térmicos, de forração e de acabamento; e, (k) produção de carrocerias preponderantemente através de peças avulsas estampadas ou formatadas regionalmente.

A fruição do benefício de redução do IPI está condicionada à habilitação definitiva da empresa fabricante junto ao MDIC, dentro do prazo de 30 dias da publicação do decreto 7.567/11.

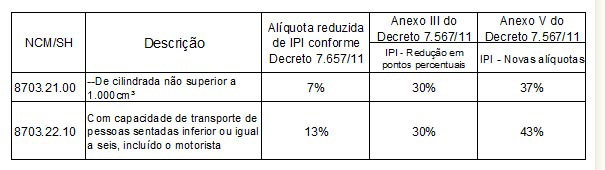

A título exemplificativo, foram analisadas as alíquotas de IPI de acordo com as novas regras previstas pelo decreto 7.567/11 para os produtos NCM/SH 8703.21.00 e 8703.22.10:

Portanto, de acordo com as novas regras, as empresas fabricantes de veículos no Brasil, desde que atendidas às condições descritas acima, poderão usufruir o benefício da redução de IPI mediante habilitação junto ao MDIC. Conforme exemplificado acima, a redução de 30% do IPI é bastante significativa e impactará diretamente na lucratividade, projeção de fluxo de caixa, destinação de novos investimentos fabris no país, dentre outras variáveis.

A aprovação de tais medidas visa proteger a indústria nacional, aumentar os investimentos no setor no país, evitar a "exportação" de empregos, reduzir o ingresso de veículos importados ao país, bem como incentivar a instalação no país de novas fábricas de veículos, que hoje são totalmente importados.

O mercado automotivo no Brasil é o 5° maior do mundo, sendo o 7° maior produtor mundial ? fatores que têm despertado interesse por importadores no nosso mercado. Diante da grandeza do mercado brasileiro, há rumores que a medida decidida pelo governo brasileiro possa ser levada à OMC pelos países exportadores, com base no tratamento discriminatório entre produtos nacionais e estrangeiros, e com base na exigência de determinado nível de conteúdo nacional/local (local content requirements).

__________

1 NCM/SH 87.01 - Tratores (exceto os carros-tratores da posição 87.09); 87.02 - Veículos automóveis para transporte de dez pessoas ou mais, incluído o motorista; 87.03 - Automóveis de passageiros e outros veículos automóveis principalmente concebidos para transporte de pessoas (exceto os da posição 87.02), incluídos os veículos de uso misto ("station wagons") e os automóveis de corrida; 87.04 - Veículos automóveis para transporte de mercadorias; 87.05 - Veículos automóveis para usos especiais (por exemplo, auto-socorros, caminhões-guindastes, veículos de combate a incêndio, caminhões-betoneiras, veículos para varrer, veículos para espalhar, veículos-oficinas, veículos radiológicos), exceto os concebidos principalmente para transporte de pessoas ou de mercadorias; e, 87.06 - Chassis com motor para os veículos automóveis das posições 87.01 a 87.05.

__________

*Ricardo Ciconelo, Maria Fernanda Costa e Daniel Takaki são advogados do escritório Manhães Moreira Advogados Associados

![]()

__________