Face to face com o negócio: gestão das contingências

Ao gestor jurídico impõem-se, além do natural e indispensável conhecimento jurídico, o conhecimento das boas técnicas de administração e contábil como forma de obter o melhor resultado para a companhia.

quarta-feira, 26 de abril de 2017

Atualizado às 08:29

Relembrando, em 2016 lançamos duas macro reflexões que nos ajudam a pensar estrategicamente a área jurídica. Neste início de 2017, trazemos tema igualmente relevante para o sucesso ou não de uma unidade jurídica: as contingências, que traduzem o impacto da área jurídica nos resultados do negócio. Aqui trataremos a expressão contingências como representativa dos conceitos de provisão, passivos e ativos contingentes.

Sabemos que todo contencioso pode gerar uma obrigação. Muitas delas de cunho financeiro. Parte delas de valores significativos. E é exatamente por isso que a Comissão de Valores Mobiliários ("CVM") dedica atenção especial aos pronunciamentos contábeis que regulam as melhores práticas e orientações sobre o tratamento dado às contingências. Nesse particular, a CVM publicou a Deliberação 594/09 que aprova o Pronunciamento Técnico 25 (CPC 25).

Essas orientações possuem validade plena e nas companhias abertas detêm força especial, pois, anualmente, são objeto de avaliação pelas auditorias externas, as quais têm a responsabilidade de aferir a qualidade das informações relacionadas ao contencioso a partir das informações obtidas dos consultores jurídicos externos vis-à-vis as informações contábeis internas da companhia. A responsabilidade, portanto, é extrema para os gestores jurídicos internos e externos que administram as informações do contencioso dentro das suas competências funcionais, ainda mais reforçada agora com as questões de compliance que vêm saudavelmente permeando os negócios.

E aqui, por óbvio, não pretendemos exaurir as nuances técnicas de ordem contábil. Intuímos, unicamente, trazer à reflexão algumas práticas gerenciais que, levadas a efeito, podem repercutir na adequação das contingências e, via de resultado, nos resultados da companhia.

Atualmente não há mais espaço para uma gestão desatrelada das melhores práticas. É por isso também que os advogados hoje precisam conhecer minimamente os conceitos contábeis que giram no entorno das atribuições e responsabilidades do departamento jurídico: OPEX, CAPEX, passivo, ativo, contas de resultado, Ebitda, lucro, receita, despesa, provisão, contingências, enfim, a boa gerência das informações jurídicas passa pelo conhecimento dessa sopa de letrinhas do mundo mais cartesiano (contábil). Por outro lado, é preciso conhecer bem e aplicar as ferramentas de gestão, com o escorreito planejamento, medição, PDCA, dentre outros.

É imperioso, ainda: i. deter conhecimento técnico-jurídico para compreender os exatos riscos de um processo; e ii. avaliar os adequados efeitos contábeis, financeiros e econômicos desse contencioso, momento a momento, para refleti-lo adequadamente nas demonstrações financeiras. Negligenciar em qualquer um dos dois momentos pode gerar uma informação errônea nos resultados da empresa, o que pode ser fatal à saúde financeira da própria empresa/negócio, para além, claro, da responsabilidade dos gestores jurídicos.

Para tanto, algumas ferramentas e metodologias de trabalho podem ser úteis, a saber.

Num primeiro plano, sugere-se que cada processo passe por uma análise crítica de avaliação do seu impacto e risco. Esta avaliação deve ocorrer minimamente em 03 (três) momentos: i. no momento inicial em que o processo é recebido; ii. quando da ocorrência de uma decisão; e, por fim, iii. quando da alteração das circunstâncias jurídicas que modifiquem a avaliação ou quantificação do risco. Esta alteração pode se dá no próprio processo, em outro feito que tenha repercussão naquele, ou mesmo na legislação afeta à matéria sob discussão.

Estruturar um fluxograma que de forma sistemática avalie essas informações é a garantia de uma reprodução em números compatíveis com a realidade do impacto do contencioso, gerando, consequentemente, a adequada contabilização das informações, além de segurança e precisão nos resultados projetados.

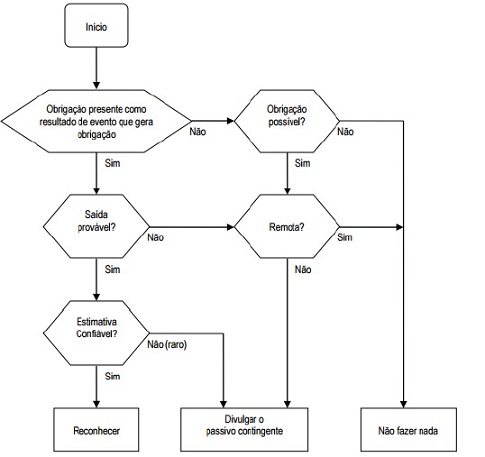

De forma bastante simples, o CPC 25 traz em seu bojo uma proposta de racional para se garantir efetividade nas contabilizações dos contenciosos, conforme destaque na imagem abaixo:

Outra ferramenta apropriada, em especial em contencioso de volume, é monitorar, de forma permanente, os custos do processo, por matéria e localidade. Com isso, o gestor poderá, em tempo real, adequar a sua política de solução consensual, de modo a não eternizar discussões desnecessariamente, reduzindo a sua base de processos e, consequentemente, as contingências.

Com o CPC/16 outros fatores contribuem para a escorreita análise dos custos do processo, cumprindo citar, por exemplo, o aumento da condenação em honorários quando da interposição de recurso e a possibilidade - agora mais comum e incentivada pelo legislador - de uniformização de jurisprudência pelos Tribunais de 2ª instância, seja pelo incidente de assunção de competência seja pelo incidente de resolução de demandas repetitivas.

A permanente gestão da contingência, aliada aos novos conceitos, ferramentas e institutos lançados pelo referido diploma processual, efetivamente, devem despertar nos gestores jurídicos avaliações contínuas, em especial na revisão de orientações antes tidas como usuais.

Neste caso, há uma equação, por vezes difícil de solucionar, que deve ser encarada, a saber: de um lado, a visão técnico-jurídica quanto ao direito em si, do outro lado, a avaliação das contingências. Esses dois fatores devem convergir em termos de resultados. Para isso, saber o custo real de uma demanda antecipadamente, o ticket médio de condenação naquele tipo de assunto e por aquele tribunal específico, os custos com a contratação de escritórios de advocacia, a efetiva repercussão jurídica e financeira daquela controvérsia no universo do negócio são ponderações que devem ser avaliadas para a melhor decisão.

Aqui, uma ponderação que, longe de pretender estabelecer uma verdade absoluta, objetiva provocar a mais óbvia, mas igualmente esquecida, análise por parte dos gestores jurídicos: nem sempre sair vencedor numa demanda judicial significa realmente o melhor resultado do ponto de vista do negócio, se, durante o curso do processo, se deixou passar um acordo de valor inferior aos custos do processo, por exemplo.

Por fim, concluímos reafirmando nosso mantra no sentido de que ao gestor jurídico impõem-se, além do natural e indispensável conhecimento jurídico, o conhecimento das boas técnicas de administração e contábil como forma de obter o melhor resultado para a companhia. Esperamos, assim, ter deixando mais essa contribuição para os colegas que atuam na gestão jurídica, tanto no ambiente corporativo como nas bancas de advocacia.

_____________

*Wagner Luiz Ferreira da Silva Junior é advogado e executivo na área jurídica.

*João Paulo Neves Baptista Rodrigues é advogado e executivo na área jurídica.