Reforma(tação) da Previdência

É possível se dizer que alternativas aqui suscitadas são politicamente inviáveis, não fosse a já enorme complexidade jurídica e operacional para sua implementação.

quinta-feira, 27 de julho de 2017

Atualizado em 25 de julho de 2017 18:18

O presente artigo parte da constatação de que, aprovando-se ou não a proposta de reforma previdenciária do governo Temer, ainda não estabeleceremos as bases para um sistema previdenciário público sólido e, ao mesmo tempo, com níveis satisfatórios de justiça social. Temos um encontro marcado não apenas com o controle perene das despesas previdenciárias, mas também com a pacificação das carências e com o efetivo combate às desigualdades sociais. Entretanto, o maniqueísmo e a polarização que tomam conta do debate parecem não permitir a exploração de algumas questões que serviriam tanto como argumento de validação da necessidade de reformas, e outras que também referendariam uma análise crítica do projeto de lei apresentado.

Adotando-se como princípio previdenciário fundamental a universalidade de cobertura, questiona-se o sistema de seguridade brasileiro por meio da seguinte hipótese: e se passássemos a utilizar um valor pré-determinado para a despesa previdenciária total, a partir do qual os benefícios seriam concedidos aos segurados que tenham atingido justas carências, tal sistemática efetivamente conseguiria propiciar, ao mesmo tempo, altos níveis de justiça social e de equilíbrio das contas públicas? Dotando o regime geral de previdência social destes novos paradigmas, seriam eliminados, no longo prazo, as discussões sobre idades mínimas ou sobre tempo de contribuição? Os objetivos previdenciários seriam melhor alcançados com esta estruturação? É possível imaginar um benefício de mesmo valor a todos os segurados, a ser concedido indistintamente, com universalidade de cobertura?

Os atuais níveis de gastos previdenciários

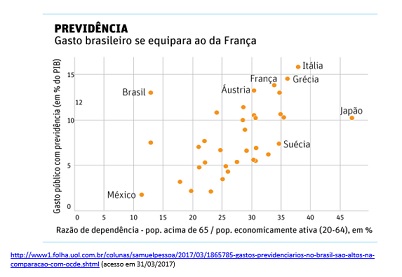

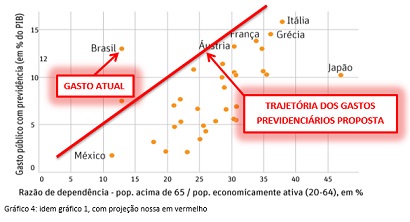

Tomemos como ponto de partida a comparação internacional abaixo, considerando os percentuais de gasto público com previdência e sua relação com a participação da população idosa na sociedade. Assim, estabelecemos um critério inicial de análise das despesas previdenciárias no Brasil, auferindo se gastamos mais ou menos do que outros países:

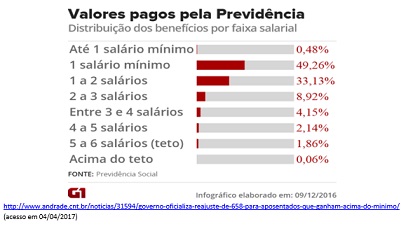

Vê-se com facilidade que gastamos demais para nosso atual nível de envelhecimento populacional, em evidente discrepância à relação média internacional. Registre-se que tal nível de despesa não indica manifestação cultural de proteção e zelo que a sociedade brasileira dispensa aos seus idosos, mas apenas mais uma faceta da desigualdade que em tantos aspectos nos acompanha, haja vista que tal gasto se revela extremamente concentrado, considerando o percentual de mais de 80% de segurados que recebem até 2 salários mínimos:

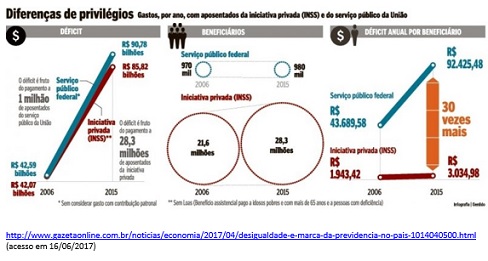

Sendo a seguridade social o rosto visível do projeto de nação que uma sociedade constrói1 , a realidade previdenciária brasileira reflete injustiças históricas, a exemplo do comparativo entre o Regime Geral de Previdência Social, que atende os contribuintes da iniciativa privada, e os Regimes Próprios de Previdência, como no caso dos servidores públicos federais:

Um outro regime previdenciário é possível?

A hipótese trazida pela presente reflexão é de projetar um sistema previdenciário que promova a alocação de despesas previdenciárias dinamicamente, conforme sua trajetória demográfica, de rejuvenescimento ou de envelhecimento populacional. Em outras palavras, estabelecidas as carências e as coberturas que ensejam a concessão de benefícios (idade, invalidez, viuvez, maternidade, desemprego, etc.) o valor do benefício não seria tanto produto do nível de contribuição do segurado, mas muito mais o resultado do que a sociedade tem disponível para pagar, em dado momento, conforme suas circunstâncias demográficas e econômicas.

Para demonstrar por que e como fazer uma reforma de tal natureza, elenca-se três grandes eixos, pelos quais seriam evidenciadas as vantagens que surgem da adoção de tal racionalidade: (1) equilíbrio das despesas públicas previdenciárias no longo prazo, (2) solidariedade e justiça intergeracional, e (3) combate às desigualdades sociais:

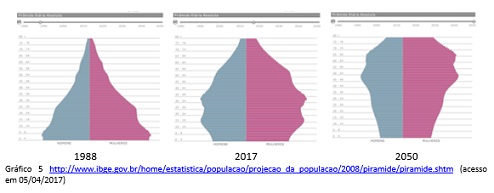

1) Equilíbrio das despesas públicas previdenciárias a longo prazo: Como já foi destacado, atualmente gastamos mais com as aposentadorias e pensões de nossos idosos do que a média mundial, especialmente em face do presente nível de envelhecimento brasileiro. Além disso, corroborando a necessidade de reformas, diversos e consistentes estudos demográficos indicam o rápido aumento da média etária da população brasileira nas próximas décadas, sendo natural esperar que as despesas previdenciárias sejam crescentes:

Não por capricho, mas em face de determinação constitucional do seu artigo 201, o regime geral de previdência social deve observar critérios que preservem o equilíbrio financeiro e atuarial do sistema. Portanto, ao contrário do que pauta em grande parte o discurso contrário à PEC nº 287, pouco importa que nosso sistema previdenciário não seja, hoje, deficitário. As perspectivas demográficas e atuariais exigem ajustes profundos, sob pena de grave desequilíbrio estrutural nas contas públicas, o que comprometeria ainda mais a efetivação do estado social estabelecido a partir da Constituição Federal de 1988.

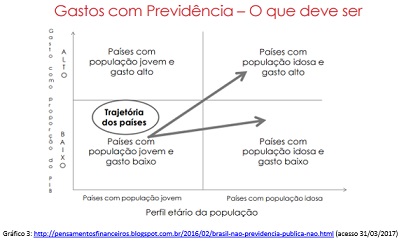

Por isso, seria uma alternativa coerente estipular-se percentuais de gastos do PIB com o regime de previdência social, conforme a participação dos idosos no total da população. Na linha do primeiro gráfico, e conforme a avaliação abaixo que o complementa, quantos mais envelhecida uma sociedade, maiores tendem a ser os gastos públicos previdenciários:

Tomemos como média a seguinte relação, um pouco mais alinhada à média mundial: sendo 10% da população brasileira idosa, que gastemos 2,5% do PIB; sendo 15% da população brasileira idosa, que gastemos 5% do PIB; sendo 20% da população brasileira idosa, que gastemos 7,5% do PIB. A cada 5% de idosos na sociedade brasileira, adequaríamos em 2,5% do PIB os nossos gastos previdenciários:

Faz todo sentido a apuração das alterações demográficas em períodos mais longos, absorvendo mais adequadamente as sutis e paulatinas variações populacionais. Por isso, a partir dos resultados dos censos decenais do IBGE, seria possível ajustar-se o percentual do PIB aos gastos previdenciários totais. E durante a década, os reajustes dos benefícios se dariam conforme a variação do PIB do ano anterior, sendo os segurados automaticamente beneficiados com o crescimento econômico ou atingidos por fase de crise econômica.

Desta forma, a hipótese proposta imprimiria forte equilíbrio das despesas públicas previdenciárias no longo prazo, garantindo o crescimento dos gastos conforme as necessidades vindouras, ao contrário da usual lógica de mera manipulação das carências e dos valores dos benefícios.

2) Solidariedade e justiça intergeracional: Compreendido que um sistema previdenciário exige ajustes periódicos, a reforma previdenciária que se pretenda perene deve pressupor que o envelhecimento da população eleva os gastos previdenciários, comprometendo-se cada vez mais o PIB com tal rubrica. A desgastante cultura das reformas legislativas da previdência deve dar lugar a nova concepção, de constante controle e revisão de seus parâmetros. O sistema previdenciário deve estar preparado para as alterações atuariais vindouras, ou estará comprometido já quando da inclusão da próxima geração no mercado de trabalho, no caso de envelhecimento populacional ou de crescimento econômico insuficiente.

Da mesma forma, é indesejável a geração de superávit previdenciário, considerando não se constituírem reservas financeiras capitalizadas para o pagamento dos benefícios vincendos. No sistema financeiro de repartição se estaria apenas onerando excessivamente a parcela da população em fase contributiva, sem que se implementem vantagens para os já aposentados. Tratar-se-ia de mera formação de excedente de contribuições previdenciárias em favor do Estado, sem retorno à sociedade sob a forma de maior ou melhor cobertura previdenciária.

Nos sistemas previdenciários básicos, ou seja, de gestão pública e de filiação obrigatória, a população economicamente ativa e a própria atividade econômica produtiva custeiam os inativos, sendo lógico e justo que o tamanho da despesa guarde relação com o tamanho da população protegida. Por conseguinte, tendo em vista que o sistema financeiro de repartição simples é marcado por grande solidariedade intergeracional, na hipótese aqui formulada a população economicamente ativa seguiria sustentando a população inativa, mas sem contribuir com mais do que é necessário (como talvez possa ter acontecido no passado) ou em déficit que comprometa as contas públicas (conforme se prevê).

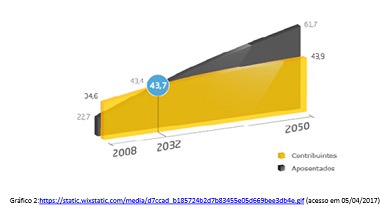

A falta de ajustes sistemáticos protela o reequilíbrio do sistema, levando os mais jovens entrantes a cada vez pagarem mais e terem a perspectiva de receber menos. Veja-se que, desde a promulgação da Constituição Federal de 1988, mesmo com as desgastantes reformas previdenciárias havidas, é enorme a pressão exercida pela crescente massa de idosos, sem tendência de se amenizar:

Nas discussões sobre reformas previdenciárias, fica apenas mais evidente a incompreensão da solidariedade intergeracional que marca o sistema e o seu regime financeiro: não raro entende-se que é uma injustiça exigir das próximas gerações contribuições maiores (ou por mais tempo) para um mesmo valor de benefício, senão menor.

Portanto, na hipótese aqui proposta, também se mostram evidentes os maiores níveis de solidariedade e de justiça intergeracional, evitando que diferentes gerações, durante sua vida laboral, tenham níveis de contribuição e de benefício muito discrepantes. Para isso, um novo pacto social precisaria seria estabelecido, a partir da formação de um consenso sobre o quanto de suas riquezas a sociedade deve destinar para as despesas previdenciárias, de acordo com seu nível de envelhecimento.

3) Combate às desigualdades sociais: Uma vez que, enquanto República, temos como fundamento a cidadania, a dignidade da pessoa humana e os valores sociais do trabalho e da livre iniciativa2 , a adoção de um valor universal de cobertura básica coaduna-se com nossos objetivos fundamentais constitucionais, especialmente os de construir uma sociedade livre, justa e solidária, de erradicar a pobreza e a marginalização e de reduzir as desigualdades sociais e regionais3.

Boa parte da literatura previdenciária defende um sistema de proteção social universal, isto é, um primeiro pilar que deva atender a toda sociedade, indistintamente. Tal estrutura deveria minimamente garantir níveis financeiros dignos, com gestão pública estruturada financeiramente pela repartição das suas despesas entre a população ainda economicamente ativa, representação ideal de um estado social efetivo.

Também é bastante difundida a noção de que, garantida esta faixa de proteção financeira mínima, há vantagens em se adotar um segundo pilar previdenciário, formado por sistemas privados de capitalização. A previdência complementar reserva-se naturalmente àqueles trabalhadores com maior capacidade contributiva, operando-se com menores níveis de solidariedade. Tal como é contado pela fábula da cigarra e da formiga, tanto mais será seguro o futuro conforme se derem os sacrifícios e esforços pessoais no presente, para quem tem as condições de fazê-lo - garantido o nível básico de dignidade.

A unificação do valor do benefício promoveria tratamento igualitário a todos os integrantes do sistema, viabilizando a garantia de mínimos financeiros dignos.

Esta outra concepção aproxima-se muito mais dos objetivos constitucionais da ordem social, o bem-estar e a justiça sociais4, ao mesmo tempo com altos níveis de solidariedade para o custeio da faixa básica de cobertura e com incentivos ao esforço individual para quem perceba maiores salários. Mas uma política altamente distributiva exige efetivo estímulo à poupança privada para além dos valores básicos, em concretização dos valores sociais do trabalho e da livre iniciativa.

Conclusões

Sistematicamente, seja em governos de tendência mais liberal, ou mesmo naqueles com maior preocupação social, os argumentos reformistas destacam a necessidade de fortalecimento da sustentabilidade do sistema de seguridade social, em face do desafio financeiro decorrente das estimativas de mudanças demográficas vindouras5. O diagnóstico se mostra correto, o que se questiona é o tratamento sugerido.

Os processos de reforma previdenciária, repletos de antagonismos, se mostram, paradoxalmente, um ambiente refratário ao debate genuíno, desapegado de limitadoras preconcepções. E o caminho que vem sendo trilhado tem se mostrado sombrio, de escolhas que perpetuam injustiças para e entre os segurados. As soluções trazidas pela PEC 287/2016 revelam a utilização das mesmas premissas, critérios e soluções das reformas previdenciárias anteriores, que se mostraram insuficientes a médio prazo, tendendo rapidamente ao esgotamento, uma vez que não permitem adaptações às circunstâncias atuariais vindouras.

É possível se dizer que alternativas aqui suscitadas são politicamente inviáveis, não fosse a já enorme complexidade jurídica e operacional para sua implementação. Além disso, não foram aqui enfrentadas as particularidades das aposentadorias especiais e o quanto representam os direitos já adquiridos e os benefícios temporários representam do total das despesas previdenciárias.

Portanto, sem pretensões utópicas, mais do que apresentar respostas, a conclusão melhor se presta para fazer perguntas, a propor uma provocação: aventar a reformatação de nosso sistema previdenciário considerando estas premissas implicaria em efetivos ganhos (a) na pacificação do critério de definição da idade de aposentadoria, ajustável à expectativa de vida média, (b) com a implementação de um mesmo valor dos benefícios, geral e indistintamente aplicado a todos os segurados, (c) adotando-se uma nova forma de financiamento do sistema, desatrelado da folha salarial? Seria conveniente e viável (d) utilizar como nova referência para o regime financeiro a vinculação das despesas previdenciárias ao PIB, conforme a participação dos idosos na população, (e) dissociando claramente as receitas e despesas públicas com saúde, com previdência e com assistência social, (f) atenuar a característica contributiva dos benefícios? Em síntese, os objetivos previdenciários não seriam melhor alcançados com esta outra estruturação?

______________________

1 MASSA, Sergio; PASTOR, Miguel A. Fernandez. De la exclusión a la inclusión social: reformas de la seguridad social en la Republica Argentina. Buenos Aires: Prometeo Libros, 2007. p. 179.

2 CF, artigo 1º A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos: I - a soberania; II - a cidadania III - a dignidade da pessoa humana; IV - os valores sociais do trabalho e da livre iniciativa;

3 CF, artigo 3º Constituem objetivos fundamentais da República Federativa do Brasil: I - construir uma sociedade livre, justa e solidária; II - garantir o desenvolvimento nacional; III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação.

4 CF, artigo 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

5 Vide PROPOSTA DE EMENDA À CONSTITUIÇÃO 287/16

______________________

*Ricardo Ehrensperger Ramos é advogado do escritório da Rosa Ramos - Advogados Associados.