Inconstitucionalidade das taxas da Suframa (TCIF e TS): comentários a respeito de recente sentença

Os serviços previstos no Anexo II da lei 13.451/17 não representam atividade da Suframa e, também existem hipóteses de prestações que se sujeitam ao Imposto sobre Serviços ("ISS"), como por exemplo, a movimentação de cargas [item 20 e seus subitens, da lista de serviços anexa à LC 116/03].

segunda-feira, 18 de dezembro de 2017

Atualizado às 13:16

Por meio da medida provisória 757 de 20/12/16 (MP 757/16), convertida posteriormente na lei 13.451 de 16/06/17 (lei 13.451/17), foram instituídas duas taxas destinadas a Superintendência da Zona Franca de Manaus (Suframa), a saber:

i) Taxa de Controle de Incentivos Fiscais (TCIF): exigida para o registro de pedido de licenciamento de importação de mercadorias estrangeiras e/ou registro do protocolo de ingresso de mercadorias provenientes do território nacional, no âmbito da ZFM, das áreas de livre comércio ou da Amazônia Ocidental;

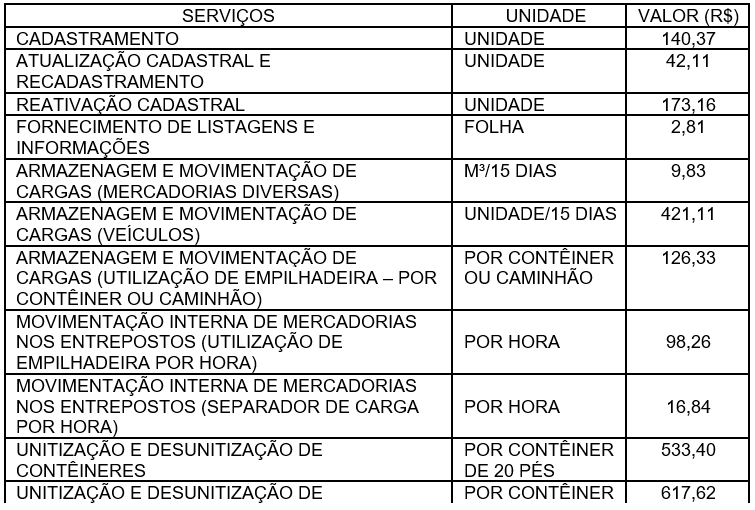

ii) Taxa de Serviços (TS): Cobrada no momento da solicitação dos serviços constantes do Anexo II da lei 13.451/17 (listado ao fim) de acordo com as especificações e os valores nele previstos.

Essas duas taxas foram criadas em substituição a Taxa de Serviços Administrativos (TSA) que foi declarada inconstitucional pelo Supremo Tribunal Federal (STF), em síntese, por não definir de forma específica o fato gerador da cobrança, não identificando precisamente a atuação da Suframa.

Pois bem. Desde então, não se tinha notícia de tutela provisória ou julgamento de mérito que tivesse analisado a legalidade das novas taxas da Suframa.

Todavia, recentemente, foi proferida sentença negando provimento ao pedido de afastamento das taxas (TCIF e TS), nos seguintes termos:

"Nesse sentido, entendo que a lei 13.451, de 16 de junho de 2017 - ao contrário da lei 9.960/00, que instituiu a Taxa de Serviços Administrativos (TSA) e deixou de estabelecer quais serviços públicos específicos e divisíveis estavam sendo remunerados - trouxe em seu corpo todos os critérios/requisitos necessários à cobrança da Taxa de Controle de Incentivos Fiscais (TCIF); primeiro porque pormenorizou quais os serviços estão sendo remunerados - licenciamento (cujo objeto é a verificação da importação de mercadorias estrangeiras no âmbito da Zona Franca de Manaus, das áreas de livre comércio e da Amazônia Ocidental para efeito de fruição dos incentivos fiscais por ela administrados) e registro (cujo objeto é a verificação do ingresso de mercadorias procedentes do território nacional no âmbito da Zona Franca de Manaus, das áreas de livre comércio e da Amazônia Ocidental para efeito de fruição dos incentivos fiscais por ela administrados); segundo porque trouxe consigo os critérios objetivos para a valoração do montante a ser pago por estes serviços no art. 8º, in verbis:

Art. 8º Ocorre o fato gerador da TCIF no momento do registro de pedido de licenciamento de importação a que se refere o art. 2o desta lei ou do registro de protocolo de ingresso de mercadorias a que se refere o art. 3o desta lei, sendo devida em conformidade com a soma dos seguintes valores:

I - por cada pedido de licenciamento de importação ou por cada nota fiscal incluída em registro de ingresso de mercadorias em geral, o valor de R$ 200,00 (duzentos reais), limitando-se a 0,5% (cinco décimos por cento) do valor total das mercadorias constantes do respectivo documento;

II - por cada mercadoria constante do pedido de licenciamento de importação ou por cada nota fiscal incluída em registro de protocolo de ingresso de mercadorias, o valor de R$ 30,00 (trinta reais), limitando-se cada parcela a 0,5% (cinco décimos por cento) do valor individual da mercadoria.

§ 1º Na hipótese do parágrafo único do art. 4o desta lei, os percentuais referidos nos incisos I e II do caput deste artigo são de 1,5% (um inteiro e cinco décimos por cento).

§ 2º A partir de 1o de janeiro de 2018, exclusivamente na hipótese do parágrafo único do art. 4o desta lei, os valores fixos referidos nos incisos I e II do caput deste artigo serão, respectivamente, de R$ 250,00 (duzentos e cinquenta reais) e de R$ 45,00 (quarenta e cinco reais), mantidos os limites percentuais referidos no § 1o deste artigo.

§ 3º Considera-se mercadoria cada bem especificado como item em pedido de licenciamento de importação ou em nota fiscal vinculada a protocolo de ingresso de mercadoria, para fins do inciso II do caput deste artigo.

De igual modo, a Taxa de Serviços (TS) instituída pela própria lei 13.451 de 16 de junho de 2017 remunera os serviços especificados no Anexo II da lei, serviços estes específicos e divisíveis.

Por assim ser, verifico que a lei 13.451 de 16 de junho de 2017 corrigiu os equívocos existentes no art. 1º da lei 9.960/00, que havia instituído a Taxa de Serviços Administrativos (TSA) sem definir de forma específica o fato gerador da exação, motivo este que levou o Supremo Tribunal Federal declarar a sua inconstitucionalidade no ARE 957650RG/AM, assim como a Corte Especial do Tribunal Regional Federal da 1ª Região na AP 0005632-98.2007.4.01.3200, INAMS 2007.32.00.005694-7/AM, rel. Desembargador Federal Catão Alves.

Ante o exposto, JULGO IMPROCEDENTES OS PEDIDOS, com resolução do mérito, nos termos do art. 487, I, do NCPC." (grifou-se)

Desta decisão ainda cabem os mais diversos recursos.

Em que pese as considerações feitas na r. decisão supra, entendo de forma contrária, isto é, que os vícios que existiam na TSA - que foram confirmados pelo STF, decretando-se a sua inconstitucionalidade - permaneceram ao se instituir a TCIF e a TS.

A propósito, de acordo com a lei 13.451/17, as hipóteses de incidência das taxas são:

"TCIF

Art. 8o Ocorre o fato gerador da TCIF no momento do registro de pedido de licenciamento de importação a que se refere o art. 2o desta lei ou do registro de protocolo de ingresso de mercadorias a que se refere o art. 3o desta lei, sendo devida em conformidade com a soma dos seguintes valores:

I - por cada pedido de licenciamento de importação ou por cada nota fiscal incluída em registro de ingresso de mercadorias em geral, o valor de R$ 200,00 (duzentos reais), limitando-se a 0,5% (cinco décimos por cento) do valor total das mercadorias constantes do respectivo documento;

II - por cada mercadoria constante do pedido de licenciamento de importação ou por cada nota fiscal incluída em registro de protocolo de ingresso de mercadorias, o valor de R$ 30,00 (trinta reais), limitando-se cada parcela a 0,5% (cinco décimos por cento) do valor individual da mercadoria.

§ 1o Na hipótese do parágrafo único do art. 4o desta lei, os percentuais referidos nos incisos I e II do caput deste artigo são de 1,5% (um inteiro e cinco décimos por cento).

§ 2o A partir de 1o de janeiro de 2018, exclusivamente na hipótese do parágrafo único do art. 4o desta lei, os valores fixos referidos nos incisos I e II do caput deste artigo serão, respectivamente, de R$ 250,00 (duzentos e cinquenta reais) e de R$ 45,00 (quarenta e cinco reais), mantidos os limites percentuais referidos no § 1o deste artigo.

§ 3o Considera-se mercadoria cada bem especificado como item em pedido de licenciamento de importação ou em nota fiscal vinculada a protocolo de ingresso de mercadoria, para fins do inciso II do caput deste artigo.

TS

Art. 13. Ocorre o fato gerador da TS no momento da solicitação dos serviços constantes do Anexo II desta lei, de acordo com as especificações e os valores nele previstos."

Existem uma série de inconstitucionalidades e ilegalidades desde a publicação da MP 757/16 que não cabem nesses breves comentários. Porém, resumidamente, acredito que esses são os vícios mais evidentes nas hipóteses de incidência das taxas:

Quanto a TCIF - Art. 8º. (...) valor total das mercadorias.

Sabe-se que o valor da mercadoria é base de cálculo de outros impostos, como o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação (ICMS) e o Imposto de Importação (II).

Portanto, o fato gerador da TCIF vai de encontro com vedação prevista no §2º, do artigo 145, da Constituição Federal (CF) que dispõe, expressamente, que as taxas não poderão ter base de cálculo própria de impostos.

Quanto a TS - Art. 13. (...) serviços constantes do Anexo II.

Os serviços previstos no Anexo II da lei 13.451/17 não representam atividade da Suframa e, também existem hipóteses de prestações que se sujeitam ao Imposto sobre Serviços ("ISS"), como por exemplo, a movimentação de cargas [item 20 e seus subitens, da lista de serviços anexa à LC 116/03].

Infelizmente, a decisão mencionada acima acabou não enfrentando a fundo esses e outros argumentos.

Por isso, a meu ver, a sentença deve ser revista pelos Tribunais Superiores, por conta das evidentes inconstitucionalidades da TCFI e TS.

ANEXO II

__________