Operações entre partes relacionadas: o novo regime jurídico-regulatório bancário a partir da edição da lei 13.506/17

A exposição aos riscos administrativo e criminal são maiores hoje. Isso porque a lei 13.506/17 ampliou o escopo das penalidades administrativas e deixou aberto o tipo penal. Por outro lado, o novo regime jurídico-regulatório flexibiliza positivamente a operacionalização de novos negócios entre partes relacionadas.

terça-feira, 30 de outubro de 2018

Atualizado em 25 de setembro de 2019 17:47

O conselho monetário nacional (CMN) editou ontem a resolução 4.693/18, que regulamenta e disciplina operações de crédito entre partes relacionadas.

Pela regulamentação anterior à esta norma, a intenção era vedar toda e qualquer operação entre partes relacionadas que pudesse, direta ou indiretamente, gerar caixa ao seu controlador, ao administrador ou outras partes relacionadas definidas pela antiga redação do artigo 34, da lei 4.595/64.

Com a edição do artigo 69, da lei 13.506, de 13 de novembro de 2017, esse cenário foi modificado. A partir de agora, é possível se constatar que a liquidez deixou de ser um problema per se, desde que não beneficie qualquer parte relacionada. Por conta disso, a resolução definiu "condições de mercado", "operações de crédito", "limites e participação qualificada".

A partir do novo regime jurídico envolvendo operações vedadas entre partes relacionadas, há 3 (três) testes que precisarão ser feitos para se saber se há ou não a incidência de vedação regulatória: (i) há operação de crédito? (ii) se sim, há parte relacionada? (iii) se sim, há alguma hipótese (legal e/ou infralegal) de exceção, que transforme a vedação em autorização condicionada?

Primeiro "teste": há operação de crédito?

A resolução definiu as operações como: (i) empréstimos e financiamentos; (ii) adiantamentos; (iii) operações de arrendamento mercantil financeiro; (iv) prestação de aval, fiança, coobrigação ou qualquer outra modalidade de garantia pessoal do cumprimento de obrigação financeira de terceiros; (v) disponibilização de limites de crédito e outros compromissos de crédito; (vi) créditos contratados com recursos a liberar; (vii) depósitos interfinanceiros regulados nos termos do artigo 4º, inciso XXXII, da lei 4.595/64; (viii) depósitos e aplicações no exterior, nos termos da regulamentação em vigor, em instituições financeiras ou equiparadas a instituições financeiras; e (ix) aquelas que caracterizem negócio indireto, simulado ou mediante interposição de terceiro.

Segundo "teste": há parte relacionada?

As situações fáticas para esse segundo "teste" serão de alta relevância. O ponto central aqui é evitar, por exemplo, o conflito de interesses envolvendo direitos políticos e/ou eventual caracterização de abuso de poder de controle na administração de uma instituição financeira integrante de um mesmo conglomerado. Em outras palavras, a instituição financeira não pode ser utilizada para beneficiar ou atender a interesses alheios ao seu objeto social por conta de uma "pressão" de seu controlador.

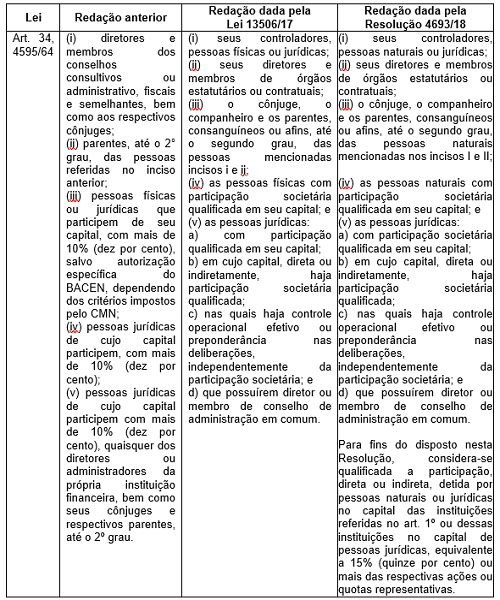

O quadro abaixo resume as alterações de forma comparativa:

Terceiro "teste": há exceção para a realização de negócios intragrupo?

Para o terceiro teste, constatação de operação entre partes relacionadas poderá ser superada, transformando uma "operação vedada" em "operação condicionada" se atendida as "condições compatíveis com as de mercado".

Como ponto de partida, a resolução considera em condições de mercado as "operações de crédito de mesma modalidade para tomadores de mesmo perfil e risco de crédito".

Para tanto o Banco Central estabeleceu que é preciso observar o limite de 10% (dez por cento) do valor relativo ao patrimônio líquido ajustado (PLA) pelas receitas e despesas acumuladas deduzido o valor das participações detidas em instituições autorizadas a funcionar pelo Banco Central do Brasil e de instituições financeiras no exterior, observados os seguintes limites máximos individuais: (i) 1% (um por cento) para a contratação com pessoa natural; e (ii) 5% (cinco por cento) para a contratação com pessoa jurídica.

Das penalidades administrativas aplicáveis

A realização de operações ou atividades vedadas, não autorizadas ou em desacordo com a autorização concedida pelo Banco Central, constitui infração administrativa, nos termos do artigo 3º, II, da lei 13.506/171.

A inobservância das vedações abordadas acima poderá sujeitar as instituições financeiras e seus diretores e conselheiros às sanções administrativas previstas no artigo 5º2, da lei 13.506/17.

A eventual caracterização de uma infração administrativa poderá resultar na cumulação, ou não, das seguintes penalidades: (i) admoestação pública; (ii) multa com limite máximo (teto) de R$ 5 milhões para o administrador3 e/ou inabilitação entre 6 e 10 anos; e (iii) multa com tetos de 25% do capital social ou 50% do capital mínimo exigido ou, ainda, 25% do patrimônio para a instituição financeira. Isso se dá com base na combinação entre os artigos 7º, da lei 13.506/17, e artigos 51, inciso V, 594, e Anexo 1 da circular do BACEN 3.857, de 14 de novembro de 2017,

A esfera criminal: o novo artigo 17, da lei 7492/86

A lei 7.492/86 definiu os crimes contra o sistema financeiro nacional, inovando sobre a matéria no âmbito criminal. A vedação à concessão de empréstimos foi substancialmente alterada, uma vez que houve vinculação às infrações administrativas previstas na lei 4.595/64.

De acordo com a leitura conjunta dos artigos 17 e 255 da lei 7492/86, fica vedado ao controlador e aos administradores de instituição financeira:

(i) tomar ou receber crédito, na qualidade de controlador ou administrador de instituição financeira, observadas as regras relativas a partes relacionadas e operações vedadas, nos termos do artigo 34 da lei 4.595/64, conforme alterada; e

(ii) deferir operações de crédito a controlador, administrador ou partes relacionadas.

Como se pode notar, o elemento normativo do tipo penal do novo artigo 17, da lei 7492/86, está vinculado aos atos de "tomar ou receber crédito" ou "deferir operação de crédito". As definições de "crédito" e "operação de crédito" foram definidas pela resolução CMN 4.693. Observada a regulamentação, pode se afastar o risco na esfera penal.

Na esfera penal, a violação ao artigo 17, da lei 7.492/86, sujeita o agente à pena de reclusão, de 2 (dois) a 6 (seis) anos, e multa.

Conclusões iniciais

A exposição aos riscos administrativo e criminal são maiores hoje. Isso porque a lei 13.506/17 ampliou o escopo das penalidades administrativas e deixou aberto o tipo penal. Por outro lado, o novo regime jurídico-regulatório flexibiliza positivamente a operacionalização de novos negócios entre partes relacionadas. O desafio das instituições é adequar a realização desses negócios à norma estabelecida pelo Banco Central.

Para estar em conformidade com a regulação, as instituições terão até 1º de abril de 2019 para aprovar as suas respectivas políticas internas. Tal protocolo deverá ser aprovado pelo conselho de administração, nos termos do artigo 9º, da resolução CMN 4.595, de 28 de agosto de 2017.

Por fim, as áreas de compliance e de auditoria interna de cada instituição terão responsabilidade de fiscalizar a adequação e aderência ao novo regime jurídico.

__________

1 Artigo 3º, da lei 13.506/17: "Constitui infração punível com base neste capítulo: (...) II - realizar operações ou atividades vedadas, não autorizadas ou em desacordo com a autorização concedida pelo Banco Central do Brasil."

2 "O Banco Central do Brasil poderá impor às pessoas mencionadas no art. 2º as seguintes penalidades, de forma isolada ou cumulativa: I - admoestação pública; II - multa; III - proibição de praticar determinadas atividades ou prestar determinados serviços para as instituições mencionadas no caput do art. 2º; IV - inabilitação para atuar como administrador e para exercer cargo em órgão previsto em estatuto ou em contrato social de pessoa mencionada no caput do art. 2º; e V - cassação de autorização para funcionamento."

3 Pela lei 13506/17, a falta grave, prevista a partir das diretrizes contidas no seu artigo 4º, tem relação com o conceito de "supervisão baseada em risco" ou "risk based approach", que teve as suas diretrizes registradas pelo fundo monetário nacional em 2012, por meio do relatório de inspeção do Brasil denominado "Brazil: Detailed Assessment of Observance of Basel Core Principles for Effective Banking Supervision":

4 "Art. 59. A soma das penalidades de multa aplicadas em um único processo administrativo sancionador será limitada: I - para as instituições referidas no caput do art. 2º da lei 13.506/17, ao maior valor entre os seguintes: a) 25% (vinte e cinco por cento) do capital social, quando aplicável, apurado no último balanço disponível no Banco Central do Brasil; b) 50% (cinquenta por cento) do capital mínimo exigido, quando aplicável; c) 25% (vinte e cinco por cento) do patrimônio líquido (PL), apurado no último balanço disponível no Banco Central do Brasil; II - para as pessoas físicas ou jurídicas prestadoras de serviço de auditoria independente ou de auditoria cooperativa, ao menor valor entre: a) R$5.000.000,00 (cinco milhões de reais); ou b) 25% (vinte e cinco por cento) do valor médio mensal dos contratos vigentes com as instituições referidas no caput do art. 2º da lei 13.506, de 2017, durante o período da irregularidade; III - para as pessoas físicas referidas no inciso III do § 1º do art. 2º da lei 13.506, de 2017, para os administradores das pessoas jurídicas prestadoras de serviço de auditoria independente e de auditoria cooperativa e para os responsáveis técnicos pelo serviço de auditoria independente e de auditoria cooperativa, ao valor de R$5.000.000,00 (cinco milhões de reais); IV - para as demais pessoas físicas ou jurídicas, ao valor de R$10.000.000,00 (dez milhões de reais)."

5 "São penalmente responsáveis, nos termos desta lei, o controlador e os administradores de instituição financeira, assim considerados os diretores, gerentes (Vetado). §1º Equiparam-se aos administradores de instituição financeira (Vetado) o interventor, o liquidante ou o síndico".

__________

*Pedro Henrique Pessanha Rocha é presidente da comissão de direito bancário da OAB/DF.

*Tiago Severo Pereira Gomes é secretário-executivo da comissão de direito bancário da OAB/DF.