A não incidência da contribuição previdenciária sobre as verbas transitórias recebidas pelo servidor público - Leading Case - RE 593068

Resta agora aguardar a publicação do acórdão por parte do STF para, acessando seu inteiro teor, verificar todo o conteúdo do julgado e a extensão dos seus efeitos. Entendemos, desde já, ter acertado a Corte Suprema na fixação da tese.

segunda-feira, 5 de novembro de 2018

Atualizado em 25 de setembro de 2019 18:06

Em recente decisão proferida no dia 11 de outubro de 2018, o STF julgando o RE 59068 (tema 163 da repercussão geral), de relatoria do ministro Roberto Barroso, fixou a seguinte tese: "Não incide contribuição previdenciária sobre verba não incorporável aos proventos de aposentadoria do servidor público, tais como 'terço de férias', 'serviços extraordinários', 'adicional noturno' e 'adicional de insalubridade'".

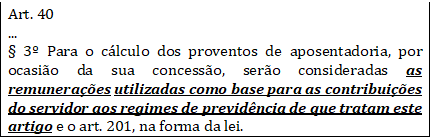

Para melhor entendermos o entendimento firmado pelo Supremo, devemos partir de uma análise do que dispõe o artigo 40, §3º da Constituição Federal de 1988. Vejamos a redação do citado dispositivo:

O conceito de remuneração, no âmbito do serviço público federal, encontra-se expressamente disciplinado no artigo 41 da lei 8.112/90, que possui a seguinte redação:

Note-se, portanto, que no conceito de remuneração encontram-se abrangidas apenas as vantagens pecuniárias de caráter permanente, excluindo-se, pois, as verbas de caráter transitório.

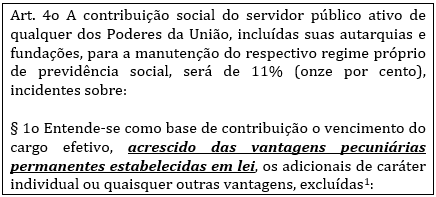

Especificamente no tocante à incidência da contribuição previdenciária, no âmbito federal, a lei 10.887/04, em harmonia com o que dispõe a lei 8.112/90, estabelece que

Nesse contexto, verifica-se que a intenção do legislador foi excluir, ante o caráter contributivo/retributivo do sistema previdenciário, as vantagens recebidas pelo servidor tão somente à título transitório, uma vez que as referidas parcelas não irão compor seus proventos de aposentadoria, não sendo devida, portanto, a incidência da contribuição previdenciária.

Note-se, ademais, que o citado §1º, in fine, trouxe um rol de parcelas que devem ser excluídas da base de cálculo da incidência da contribuição previdenciária, todas elas, em sua essência, de caráter temporário/indenizatório.

Ao nosso sentir, tratou-se de preciosismo do legislador, eis que ao determinar a incidência da contribuição previdenciária sobre o vencimento, acrescido das vantagens em caráter permanente, excluiu-se, por óbvio, as parcelas que não se enquadram nessa hipótese de incidência.

Ademais, entendemos não ser adequado "engessar" à legislação, eis que as relações jurídicas não são estanques, de modo que a criação de uma nova verba transitória, aliada a existência do referido rol, poderia dar margem para discutir-se se essa nova verba deveria sofrer a incidência da contribuição previdenciária, já que não consta no citado rol, a par do seu caráter transitório.

Nesse contexto, entendemos ser necessário considerar o rol constante no artigo 4º, §1º, incisos I a XXIV, da lei 10.887/04 tão somente como exemplificativo, devendo-se sempre analisar a natureza da verba para verificar-se se sobre ela deve incidir ou não a contribuição previdenciária, em sendo de caráter transitório, a não incidência é uma medida que se impõe.

Destaque-se, ainda, que o fato de eventual verba transitória não constar no referido rol, portanto, deixando de sofrer a incidência da contribuição previdenciária, não viola o teor do artigo 111, inciso III, do Código Tributário Nacional2, segundo o qual interpreta-se literalmente a legislação tributária no que diz respeito à outorga de isenção.

Isso porque, no caso em análise, não se está diante de outorga de isenção, mas de hipótese não incidência, situações distintas.

A impossibilidade de incidência da contribuição sobre as verbas que não irão compor os proventos de aposentadoria pode ser analisada, também, sob a ótica dos artigos 40, §123, c/c artigo 195, §5º4, ambos da Constituição Federal de 1988.

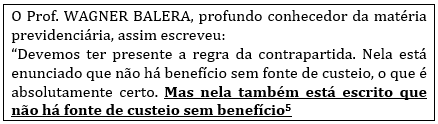

Isso porque a regra da contrapartida instituída pelo artigo 195, §5º, da Constituição Federal de 1988, é uma "via de mão dupla" ao mesmo tempo em que não há benefício sem fonte de custeio, não deve haver fonte de custeio sem benefício, nesse sentido ensina o mestre Wagner Balera, vejamos:

Nesse contexto, caso houvesse a incidência da contribuição previdenciária sobre uma parcela de natureza transitória, a qual não irá compor os proventos de aposentadoria do servidor, estar-se-ia instituído fonte de custeio, sem, no entanto, o seu correspondente benefício.

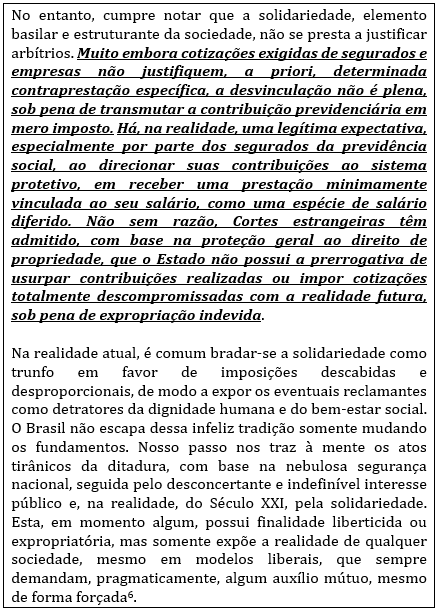

Ressalte-se que, nesse aspecto, não se poderia bradar a utilização do princípio da solidariedade para justificar a incidência da contribuição previdenciária, tendo em vista que o referido princípio não pode servir como justificativa para o cometimento de arbítrios por parte do Estado. Nesse sentido ensina Fábio Zambitte Ibrahim:

Felizmente, no caso discutido, o princípio da solidariedade não foi utilizado nesse intuito.

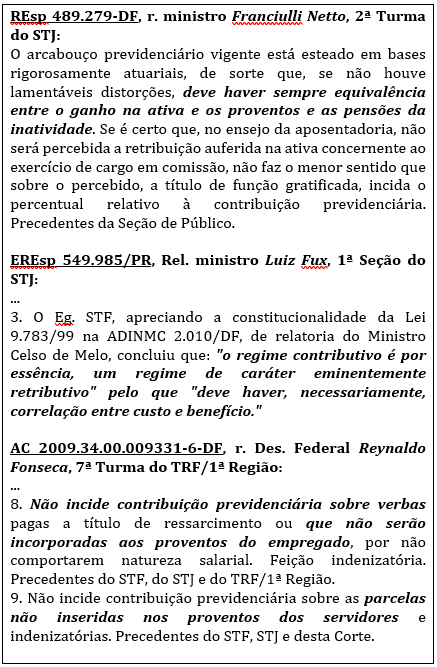

Destaque-se, ainda, que o precedente firmado pelo STF consolidou o entendimento que já vinha sendo praticado pelos Tribunais Pátrios.

No mesmo sentido podemos citar os seguintes precedentes:

Resta agora aguardar a publicação do acórdão por parte do STF para, acessando seu inteiro teor, verificar todo o conteúdo do julgado e a extensão dos seus efeitos. Entendemos, desde já, ter acertado a Corte Suprema na fixação da tese.

__________

1 I - as diárias para viagens;

II - a ajuda de custo em razão de mudança de sede;

III - a indenização de transporte;

IV - o salário-família;

V - o auxílio-alimentação;

VI - o auxílio-creche;

VII - as parcelas remuneratórias pagas em decorrência de local de trabalho;

X - o adicional de férias

XI - o adicional noturno

XII - o adicional por serviço extraordinário

XIII - a parcela paga a título de assistência à saúde suplementar

XIV - a parcela paga a título de assistência pré-escolar

XV - a parcela paga a servidor público indicado para integrar conselho ou órgão deliberativo, na condição de representante do governo, de órgão ou de entidade da administração pública do qual é servidor

XVI - o auxílio-moradia

XVII - a Gratificação por Encargo de Curso ou Concurso, de que trata o art. 76-A da lei 8.112, de 11 de dezembro de 1990

XVIII - a Gratificação Temporária das Unidades dos Sistemas Estruturadores da Administração Pública Federal (GSISTE), instituída pela lei 11.356, de 19 de outubro de 2006;

XIX - a Gratificação Temporária do Sistema de Administração dos Recursos de Informação e Informática (GSISP), instituída pela lei 11.907, de 2 de fevereiro de 2009;

XX - a Gratificação Temporária de Atividade em Escola de Governo (GAEG), instituída pela lei 11.907, de 2 de fevereiro de 2009

XXI - a Gratificação Específica de Produção de Radioisótopos e Radiofármacos (GEPR), instituída pela

lei 11.907, de 2 de fevereiro de 2009

XXII - a Gratificação de Raio X

XXIII - a parcela relativa ao Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira, recebida pelos servidores da carreira Tributária e Aduaneira da Receita Federal do Brasil de 2017

XXIV - a parcela relativa ao Bônus de Eficiência e Produtividade na Atividade de Auditoria-Fiscal do Trabalho, recebida pelos servidores da carreira de Auditoria-Fiscal do Trabalho

2 Art. 111. Interpreta-se literalmente a legislação tributária que disponha sobre:

(...)

II - outorga de isenção;

3 Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

(...)

§ 12 - Além do disposto neste artigo, o regime de previdência dos servidores públicos titulares de cargo efetivo observará, no que couber, os requisitos e critérios fixados para o regime geral de previdência social.

4 Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

(...)

§ 5º Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total.

5 Apud PIACINI NETO, Prescrição e Decadência dos Benefícios Previdenciários, Editora Juspodivm, 1ª Edição, 2015, Salvador, p. 86.

6 BRAHIM, Fábio Zambitte, Curso de Direito Previdênciário, 17ª Edição, Rio de Janeiro, Impetus, 2012, p. 66

__________

*Odasir Piacini Neto é advogado no escritório Ibaneis Advocacia e Consultoria.

*Odasir Piacini Neto é advogado no escritório Ibaneis Advocacia e Consultoria.