CARF - O voto de qualidade, o planejamento tributário e a lamentável posição da ANFIP

Nos julgamentos do CARF não há, como regra geral, a posição dos representantes dos contribuintes votarem sempre contra os interesses da Fazenda e vice-versa.

quinta-feira, 23 de abril de 2020

Atualizado às 11:49

Polêmica recente na área tributária diz respeito ao fim do voto de qualidade nos julgamentos do CARF, extinto pela lei 13.988/20.

Agora o empate é do contribuinte e não há mais voto de desempate. Nada mais justo.

É algo a ser comemorado pelos contribuintes, sem dúvida.

As turmas de julgamento do CARF tem número par de julgadores, de forma que contribuintes e fisco tenham igualdade de representação. A paridade numérica também ocorre na Câmara Superior de Recursos Fiscais (CSRF), que julga os recursos contra as decisões do CARF.

As turmas são presididas por representantes do fisco que, até 13/4/2020, tinham direito ao voto de desempate, de qualidade ou de minerva. Na prática o presidente (sempre do fisco) podia votar duas vezes - uma na votação ordinária e, em caso de empate, um "voto de qualidade" ou de desempate.

Se a representação de fisco e contribuintes é igual, não é justo que somente um dos lados tenha o direito de decidir em caso de empate. Se ocorre empate é porque a questão ou tese em julgamento não é claramente favorável a um lado ou ao outro e, nesse caso, o representante do fisco decidia sozinho, na grande maioria das vezes a favor da União.

Nos julgamentos do CARF não há, como regra geral, a posição dos representantes dos contribuintes votarem sempre contra os interesses da Fazenda e vice-versa. Se houvesse, o número de julgamentos que terminaria empatado seria enorme, e não é.

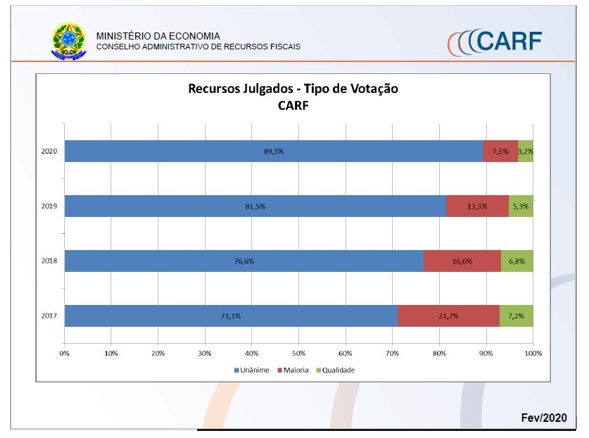

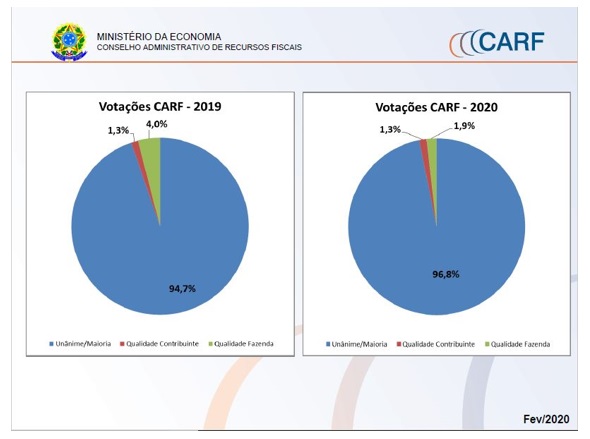

Conforme dados divulgados pelo próprio CARF em seu website, o percentual de processos definidos pelo voto de qualidade é pequeno em relação ao total:

E, dos processos julgados pelo voto de qualidade, a maioria é julgada a favor da Fazenda:

Recursos meramente protelatórios, vazios de argumentos ou provas, usados pelos contribuintes para ganhar tempo, tem a tendência de não terem seus julgamentos empatados. A tendência do empate é presente nos casos em que são discutidas teses jurídicas, fatos e negócios jurídicos complexos ou inovadores.

Nos lançamentos de ofício (autos de infração), a extinção do voto de minerva atende indiretamente ao que determina o artigo 142 do Código Tributário Nacional, que estabelece que compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível.

A legislação é complexa, mutante e cheia de brechas, por isso há tanto conflito entre contribuintes e fisco, mas o lançamento "perfeito" não gera dúvidas nem divergências de votos em quem vai julgar.

No lançamento feito rigorosamente conforme a lei e amparado em provas robustas não há tendência ao empate. A chance do contribuinte, de vitória ou empate, reside em explorar possíveis falhas no cumprimento do artigo 142 do CTN ou outros dispositivos legais pela autoridade fiscal, sejam as falhas operacionais ou documentais ou, ainda, na discussão de teses jurídicas e provas relacionadas a cada processo, geralmente vinculadas à interpretação da legislação ou ao correto enquadramento legal dos fatos.

Isso também é justo. Na medida em que o fisco acusa um contribuinte de infringir a lei, ele deve agir rigorosamente conforme a lei para fazer a acusação e deve provar o que alega; não pode acusar o contribuinte também infringindo a lei nem jogando ao contribuinte a responsabilidade por provar que não cometeu tal infração - cabe ao fisco provar que a infração foi cometida.

Na autuação fiscal, além da exigência do tributo que o fisco entende ser devido, há também a aplicação de penalidades, sob o entendimento (do fisco) de que o contribuinte deveria ter pago determinado tributo em certa ocasião já passada e não o fez.

Ocorrendo empate no julgamento e sendo decidido pelo voto de qualidade, quando a decisão final é favorável ao fisco, é exposto o entendimento de que, apesar de ser insegura a acusação fiscal, o contribuinte será punido.

A fiscalização tributária muitas vezes age considerando o contribuinte como um infrator antes mesmo de analisar seus argumentos e documentos. Não há meio termo. Mesmo que o contribuinte tenha motivos fortes ou razoáveis para fundamentar seus atos, a autuação fiscal acontece. Na prática, o contribuinte que se vire para se defender.

Infelizmente o fisco despreza o trabalho legal e legítimo da elisão fiscal, consistente no estudo profundo da legislação e da operação do contribuinte, para seu enquadramento na modalidade de incidência tributária que lhe for mais vantajosa. O fisco trata a todos como sonegadores, praticantes da evasão fiscal, que é totalmente diferente da elisão.

A elisão fiscal é legal; a evasão, não.

A confirmação disso surgiu, infelizmente, na manifestação oficial da Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil) repudiando o fim do voto de qualidade no CARF, disponível aqui.

Da nota de 15/4/2020 em que a Anfip afirma estar analisando as medidas jurídicas necessárias para resguardar a atuação do CARF na defesa do sistema tributário nacional, extraímos o seguinte trecho, lamentável e auto explicativo - apenas grifamos:

"Com o fim do voto de qualidade, os presidentes de colegiados internos do CARF não terão mais o poder de desempatar um julgamento, o que, na prática, levará a vitória ao contribuinte, ou seja, às grandes empresas, cercadas de planejamento tributário para burlar o sistema".

A manifestação da entidade que representa os Auditores Fiscais (coletividade que agrega os representantes do fisco que tinham o voto de desempate) é preocupante, mas confirma o acerto da revogação do voto de qualidade.

Ao considerar que o representante do fisco tem um "poder" na nota em que afirma estar buscando as medidas judiciais para resguardar a atuação do CARF "na defesa do sistema tributário nacional", coloca o Agente Fiscal que atua no CARF quase na posição de um herói que combate os malvados contribuintes que tentam escapar da obrigação de pagar seus tributos.

Esta posição desconsidera inúmeras teorias e princípios de direito tributário ao afirmar, equivocadamente, que as grandes empresas realizam planejamento tributário "para burlar o sistema". Não é nada disso.

Burlar o sistema é praticar a evasão fiscal, a sonegação. Planejamento tributário não é isso.

Com essa visão emanada de quem até então tinha esse "poder", só se pode considerar acertada a decisão de revogação do voto de qualidade. Não é justo dar o poder do desempate a quem entende que o contribuinte não pode agir da forma que lhe for mais conveniente, desde que obedecendo a legislação.

A obrigação do contribuinte é de pagar todos os tributos que deve conforme a lei, e somente isso, nem um centavo a mais. A do fisco é constatar a falta de recolhimento, seja qual for o motivo, e cobrar o que é devido sem nenhum centavo a mais, mas o contribuinte tem o direito de realizar suas operações da forma que implique na menor tributação possível, dentro dos parâmetros legais, e este é o objeto planejamento tributário (totalmente legítimo).

Ao caracterizar qualquer planejamento tributário como uma atividade que visa burlar o sistema tributário nacional, a ser combatida pelo voto de desempate no CARF, fica claro que a intenção da entidade (e talvez do fisco) é combater o planejamento tributário, que é uma atividade lícita. Esse não é o papel da fiscalização, assim como o papel do CARF não é o de defender o sistema tributário nacional, como afirma a Anfip.

A competência do CARF é para julgar recursos de primeira instância administrativa e recursos especiais sobre a aplicação da legislação referente a tributos administrados pela Secretaria da Receita Federal do Brasil (artigo 48 da lei 11.941/09). Julgar requer análise técnica e imparcialidade.

Finalmente, merece destaque negativo a posição da Anfip de procurar as medidas judiciais pertinentes para revogar a extinção do voto de qualidade.

O Auditor Fiscal, assim como qualquer outro servidor público, tem o dever de agir conforme a lei no exercício de suas funções. Não cabe aos auditores fiscais discutir se a lei é boa ou não, cabe-lhes o cumprimento da legislação.

O Presidente da República poderia ter vetado a extinção do voto de qualidade mas optou por não fazê-lo. A matéria é, portanto, de interesse do Poder Executivo, a quem os Auditores Fiscais prestam seus serviços.

Apesar das posições contrárias, caso a revogação do voto de qualidade continue válida e vigente, os contribuintes não vão passar a "jogar pelo empate". Qualquer defesa ou recurso continuará a ser feita com o objetivo de anular o lançamento, pouco importando se por maioria, unanimidade, ou por empate, mas com a segurança de poder acreditar que o julgamento administrativo agora será mais justo nas causas em que os julgadores ficarem divididos e houver a possibilidade de empate.

__________

*Álvaro Augusto Moraes Pereira é advogado atuante em direito tributário do escritório Barbero Advogados.