Decisão do STF sobre ICMS na base de cálculo do PIS/Cofins pode causar insegurança jurídica

Eventual modulação de decisão já proferida pode criar um monstrengo jurídico.

Da Redação

segunda-feira, 2 de março de 2020

Atualizado em 26 de junho de 2020 08:03

Dentre os casos pautados para o primeiro semestre de 2020, o presidente do STF, ministro Dias Toffoli, aponta como crucial para o desenvolvimento do país o julgamento dos embargos de declaração relativos à incidência de ICMS na base de cálculo do PIS e da Cofins.

De fato, o tema histórico flana pelo STF há mais de 20 anos e, embora tenha sido discutido por diferentes colegiados (porque houve uma série de mudanças na composição da Corte de lá para cá), e até mesmo tenha, desde 2017, tese firmada para fins de repercussão geral - "O ICMS não compõe a base de cálculo para fins de incidência do PIS e da Cofins", o fato é que quem aguarda seus efeitos práticos continua a ver navios - quer dizer, ganhou, mas não levou, já que não ficou definido a partir de quando os efeitos dessa decisão passariam a valer. A situação gera imensa segurança jurídica.

A União perdeu, mas não quer se conformar e, por isso, pede a modulação dos efeitos, dizendo-se preocupada com o impacto gigantesco que a decisão pode ter. E, de fato, o próprio acórdão, publicado em 2017, destaca que o esvaziamento da base de cálculo do PIS e da Cofins redundará em expressivas perdas de receitas para a manutenção da seguridade social, afirmando que "o anexo de riscos fiscais da Lei de Diretrizes Orçamentárias relativas ao exercício de 2017 fala de um impacto de 250,3 bilhões de reais".

Todavia, não se pode falar em perda de bem de que não se tinha titularidade. Com efeito, se o imposto não era devido, e entrou inapropriadamente na burra pública, sua devolução ser computada como perda é uma falácia.

Mesmo estando às escâncaras o fato de que eventual modulação irá, por mais paradoxal que pareça, criar insegurança jurídica, em julho passado Cármen Lúcia liberou para julgamento a questão da modulação dos efeitos, que agora consta da pauta do dia 1º de abril.

A data, que marca o Dia da Mentira, não poderia ser mais apropriada. É o que pensam os contribuintes que recolheram o imposto considerado pelo próprio STF como inconstitucional.

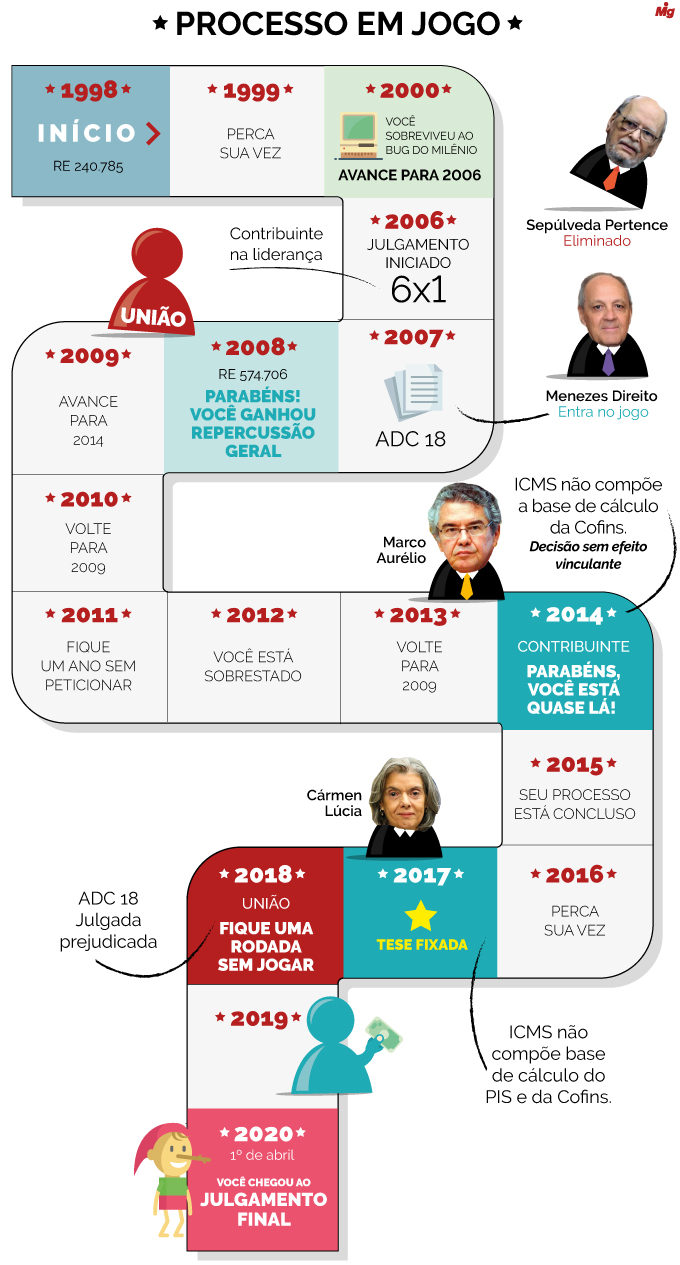

- Histórico

1998

O primeiro processo pelo qual o STF se debruçou sobre o tema data de 1998 (RE 240.785). Trata-se de recurso da empresa Auto Americano Distribuidor de Peças contra uma decisão do TRF da 3ª região, que julgou ser constitucional a inclusão do ICMS na base de cálculo da Cofins. Nas vicissitudes de seu andamento, foi levado ao pleno em 2006.

2006

Sete ministros se pronunciam sobre o tema. Seis pela inconstitucionalidade da cobrança: Marco Aurélio - relator, Cármen Lúcia, Lewandowski, Ayres Britto, Cezar Peluso e Sepúlveda Pertence. E apenas um, Eros Grau, pela constitucionalidade. Mas o julgamento foi suspenso por pedido de vista de Gilmar.

2007

A essa altura, como se viu, a maioria já havia decidido a questão. Qualquer medida que o governo quisesse tomar, era entrar em campo com um 6 a 1. No entanto, um dos que havia votado contra os interesses do governo, ministro Sepúlveda Pertence, aposenta-se antes do esperado (em 15 de agosto). Alguns dias depois (5 de setembro), o ministro Menezes Direito toma posse.

O que faz o governo? Entra, em 10 de outubro, com uma nova ação: a ADC 18. O objeto? O mesmo daquele primeiro RE que estava com pedido de vista. Só que, agora, há outro juiz apitando o jogo. A ação, coincidentemente, tem como relator justamente o novo ministro Menezes Direito.

2008

Em 25/4/2008, os ministros decidem pela existência de repercussão geral em um novo RE (574.706) com o mesmo pedido, de autoria de uma empresa de exportação e indústria de óleos do Paraná, relatado pela ministra Cármen Lúcia.

Em 15/5/08, enfim, o STF colocou em pauta, de uma vez, o primeiro RE e a ADC. Na ocasião os ministros decidiram, por maioria, em questão de ordem, que deveriam primeiro julgar a ADC, sob o argumento de que seus efeitos seriam mais amplos (controle concentrado), e abarcariam o RE (controle difuso).

A situação faria com que a discussão tivesse que começar do zero. Quer dizer, em evidente ofensa à lógica jurídica, um RE praticamente julgado é "pausado", e os ministros passam a se debruçar sobre outro processo. Mas foi isso mesmo que fez o STF, não sem incisivos protestos do ministro Marco Aurélio - que acabou por pedir vista na ADC. A Corte, todavia, manteve a precedência do controle concentrado, não julgando o RE até solução da ADC.

Em agosto de 2008, o plenário decide deferir liminar na ADC 18, suspendendo todos os processos em tramitação na Justiça que discutissem a inclusão do ICMS na base de cálculo da Cofins, até que fosse julgado o mérito da ação proposta pelo presidente da República.

"A suspensão desses processos todos é uma vitória da União", comemorou o então advogado-Geral da União, Dias Toffoli. A comemoração se deu porque, segundo informações da Secretaria da Receita Federal, divulgadas pelo próprio STF, os tributos recolhidos que estavam sendo questionados por estes processos somavam cerca de R$ 80 bilhões. À época, o AGU revelou que eventual decisão negativa na análise da ADC poderia levar a uma perda anual de arrecadação de R$ 12 bilhões.

2014

A solução parecia chegar finalmente em 2014, quando, em agosto, o relator do primeiro RE (240.785), ministro Marco Aurélio, pediu à presidência a continuidade do feito, destacando que já havia maioria formada.

"Urge proceder à entrega da prestação jurisdicional às partes."

O pedido se deu após a empresa recorrente apresentar questão de ordem requerendo a sequência do julgamento do RE, em homenagem ao princípio da segurança jurídica e da duração razoável do processo.

O pedido foi atendido e, em 8 de outubro, os ministros decidiram naquele recurso, por maioria, que o ICMS não compõe a base de cálculo da Cofins. A decisão, porém, beneficiaria apenas e tão somente a empresa envolvida no recurso, uma vez que não possuia efeito erga omnes. Ou seja, decidido, mas não decidido.

Votaram naquela oportunidade os ministros Celso de Mello, que acompanhou o entendimento da maioria no sentido de que o ICMS não compõe a base de cálculo da Cofins, e o ministro Gilmar Mendes, com a divergência, sob o entendimento de que o ICMS compõe o preço do produto, e por essa razão deve integrar a chamada "receita bruta". Na ocasião, o ministro ressaltou preocupação com possível "ruptura do sistema tributário", uma vez que o esvaziamento da base de cálculo da Cofins resultaria em "expressivas perdas".

A ministra Rosa não participou da votação, porque não havia participado também dos debates. Da mesma forma, não votaram Barroso, Teori, Fux e Toffoli, porque ocupavam cadeiras de ministros aposentados que já haviam se pronunciado no debate daquele específico feito.

Quer dizer, decidiu-se, mas ainda era desconhecido o posicionamento do novo colegiado. O entendimento ainda poderia ser mudado no julgamento do RE 574.706, de relatoria de Cármen Lúcia, que teve repercussão geral reconhecida, ou mesmo da ADC.

2017

O segundo recurso que debatia o ICMS na base de cálculo, que como já dito era de relatoria de Cármen Lúcia, foi finalmente julgado em março de 2017, quando os ministros decidiram (novamente) que o ICMS não compõe base de cálculo do PIS e da Cofins. Por 6 votos (Cármen, Rosa, Fux, Lewandowski, Marco Aurélio e Celso de Mello) a 4 (Fachin, Barroso, Toffoli e Gilmar), foi fixada tese para fins de repercussão geral.

A questão da modulação, por sua vez, não foi dirimida, permanecendo a situação de insegurança jurídica. Cármen disse que não constava no processo nenhum pleito nesse sentido. Sem requerimento nos autos, nada de votar modulação, disse a ministra corretamente.

Em outubro de 2017, a Procuradoria-Geral da Fazenda Nacional opôs embargos de declaração. Na petição, inovou requerendo a modulação dos efeitos, para que a decisão passe a valer após o julgamento dos embargos, destacando o argumento ad terrorem do impacto financeiro e orçamentário, bem como dificuldades operacionais para a aplicação retroativa do entendimento.

A ADC, naquele momento, não estava liberada para julgamento, e por isso, não foi pautada conjuntamente.

2018

Ante o resultado de 2017, em setembro de 2018, em decisão monocrática, Celso de Mello julga prejudicada a ADC 18, em face da perda do objeto.

2019

Em junho de 2019, a PGR apresentou ao STF parecer favoravel à modulação. Nos embargos de declaração da União no RE 574.706, manifestou-se pelo parcial provimento, "de modo que o decidido neste paradigma da repercussão geral tenha eficácia pro futuro".

"Os embargos declaratórios podem e devem ser acolhidos para que se proceda à modulação dos efeitos do julgado. O acórdão traz em si impacto e abrangência que impõem seja sua eficácia lançada pro futuro, com efeitos ex nunc. (...) A tese fixada em repercussão geral - com eficácia vinculante e efeitos ultra partes - produz importante modificação no sistema tributário brasileiro, alcança um grande número de transações fiscais e pode acarretar grave impacto nas contas públicas."

À época, a advogada especialista em Direito Tributário Daniella Galvão (Cesnik, Quintino e Salinas Advogados) explicou, em entrevista ao Migalhas, que, de acordo com a lei de diretrizes orçamentárias de 2020, o risco estimado para o caso de perda da União considerando cinco anos de cálculo é de R$ 229 bilhões. No entanto, considera que o argumento de crise econômica, financeira e fiscal é "meramente retórico" e não reflete a atuação consistente do governo na condução da execução de seu orçamento e de seus gastos. "Uma decisão ex nunc será injusta com os contribuintes que arcaram indevidamente com este ônus e contrária à segurança jurídica."

No mesmo sentido opinou o advogado tributarista Luiz Carlos Americo dos Reis Neto (Martins Ogawa, Lazzerotti & Sobral Advogados), para quem a modulação dos efeitos não cabe no caso em questão. "Será uma grande oportunidade para a Corte reafirmar sua jurisprudência no sentido de que a simples alegação de perda de arrecadação não é suficiente para demonstrar o excepcional interesse social inerente à modulação."

O processo chegou a constar da pauta de dezembro passado, mas foi retirado.

2020

A previsão, agora, é que seja julgado em 1º de abril.

Considerando a efeméride do dia, a pergunta que fica é: deve o contribuinte ter esperança?