STF: Fisco não pode compensar de ofício débitos parcelados sem garantia

Plenário virtual concluiu que esse tipo de compensação retira os efeitos da suspensão da exigibilidade do crédito tributário prevista no CTN.

Da Redação

quarta-feira, 19 de agosto de 2020

Atualizado às 08:59

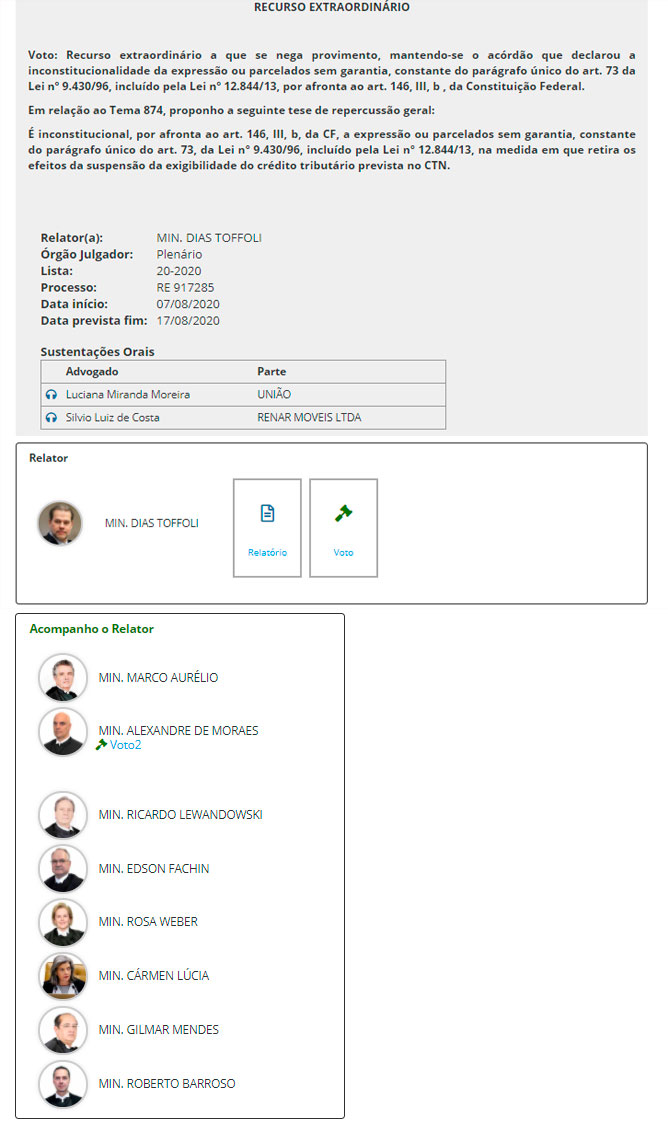

O plenário virtual do STF decidiu, nesta segunda-feira, 17, que é inconstitucional a possibilidade de o Fisco, aproveitando o ensejo da restituição ou do ressarcimento de tributos administrados pela Receita Federal, proceder a compensação, de ofício, de débitos parcelados sem garantia. Os ministros fixaram a seguinte tese:

"É inconstitucional, por afronta ao art. 146, III, b, da CF, a expressão ou parcelados sem garantia, constante do parágrafo único do art. 73, da Lei nº 9.430/96, incluído pela Lei nº 12.844/13, na medida em que retira os efeitos da suspensão da exigibilidade do crédito tributário prevista no CTN."

Caso

No RE 917.285, a União questiona acórdão do TRF da 4ª região que considerou inconstitucional a previsão legal sobre esse tipo de compensação. O Tribunal destacou que a jurisprudência do STJ pacificou-se no sentido de que não cabe a compensação de ofício dos débitos que se encontram com exigibilidade suspensa, aplicando à hipótese entendimento firmado em incidente de arguição de inconstitucionalidade no qual a Corte especial do TRF-4 declarou a invalidade do parágrafo único do artigo 73 da lei 9.430/96.

Segundo o entendimento do tribunal regional, o dispositivo afronta o artigo 146, III, "b", da CF, que prevê a reserva de lei complementar para estabelecer normas gerais sobre crédito tributário. Como o CTN não autoriza a compensação de créditos desprovidos de exigibilidade, como ocorre no caso de parcelamentos sem garantia, seria necessária a edição de lei complementar.

"Parcelados sem garantia"

O relator do extraordinário, ministro Dias Toffoli, explicou que o instituto jurídico da compensação é, em si, instrumento de justiça e de eficiência na disciplina das relações obrigacionais, desde que observadas as peculiaridades definidas no Código Tributário Nacional.

S. Exa. apontou que, sempre que uma lei ordinária discrepar de normas gerais de direito tributário, a incompatibilidade se resolve a favor do texto integrado em lei complementar ou com força de lei complementar, reconhecendo-se, no caso, vício de inconstitucionalidade, por invasão por lei ordinária de competência reservada à lei complementar.

Conforme voto do ministro, "o art. 151, VI, CTN, ao prever que o parcelamento suspende a exigibilidade do crédito tributário, não condiciona a existência ou não de garantia". Neste sentido, o art. 73 da lei 9.430/96, ao permitir que o Fisco realize compensação de ofício de débito parcelado sem garantia, condiciona a eficácia plena da hipótese de suspensão do crédito tributário à condição não prevista em lei complementar. "Em outras palavras, retira os efeitos da própria suspensão da exigibilidade do crédito tributário prevista em lei complementar".

"Verifico que a possibilidade de compensação unilateral com créditos parcelados `sem garantia', na forma do parágrafo único do artigo 73, não passa no teste da constitucionalidade."

Os ministros Marco Aurélio, Lewandowski, Fachin, Rosa Weber, Cármen Lúcia, Gilmar Mendes e Barroso seguiram voto do relator.

- Leia o voto do ministro Toffoli.

No mesmo sentido, votou o ministro Alexandre de Moraes. Em sua análise, S. Exa. pontuou que de acordo com a doutrina tributária, a suspensão da exigibilidade do crédito tributário obsta a compensação de ofício pela Administração Pública.

"Irrecusável, portanto, a inconstitucionalidade formal da norma ora impugnada, no que se refere aos "créditos parcelados sem garantia", ofensa ao artigo 146, III, 'b', da Constituição federal."

Não participaram do julgamento os ministros Celso de Mello e Luiz Fux.

- Processo: RE 917.285

______________