Pesquisa Direito GV aponta que termos de compromisso é a forma de resolução mais utilizada pela CVM em casos de insider trading

É extremamente importante conecer como são gerenciados pelo Estado os casos de uso de informação privilegiada (também conhecidos como insider trading), como o que ocorreu na primeira tentativa de aquisição de controle da Perdigão pela Sadia, em 2006, e que resultou no recente indiciamento de executivos envolvidos no caso pelo MP no mês passado.

Da Redação

terça-feira, 16 de junho de 2009

Atualizado às 08:05

Pesquisa Direito GV aponta que termos de compromisso é a forma de resolução mais utilizada pela CVM

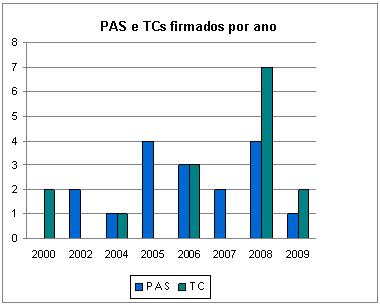

"É extremamente importante conecer como são gerenciados pelo Estado os casos de uso de informação privilegiada (também conhecidos como insider trading), como o que ocorreu na primeira tentativa de aquisição de controle da Perdigão pela Sadia, em 2006, e que resultou no recente indiciamento de executivos envolvidos no caso pelo MP no mês passado". Com base nessa premissa, o Núcleo de Direito dos Negócios da Escola de Direito da Direito GV realizou uma pesquisa com 40 decisões da CVM (Comissão de Valores Mobiliários) a respeito do uso ilegal de informações privilegiadas no período de 2000 e 2009. Desse total, 23 decisões (37,5%) referiram-se a termos de compromisso (TC), documento que sela acordo entre a CVM e o agente de mercado, e 17 resultaram em processos administrativos sancionadores (PAS) conduzidos pela CVM.

"Com a evolução do mercado e o aumento expressivo de empresas que abriram capital na Bolsa nos últimos anos, é importante dar mais atenção ao tema de insider trading para garantir o eficiente funcionamento do mercado de valores mobiliários", afirma a professora Viviane Muller Prado, coordenadora do Núcleo de Direito dos Negócios.

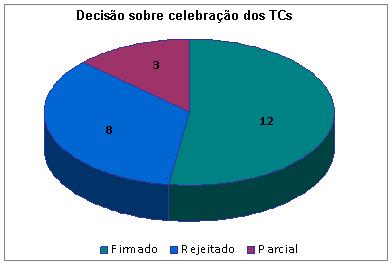

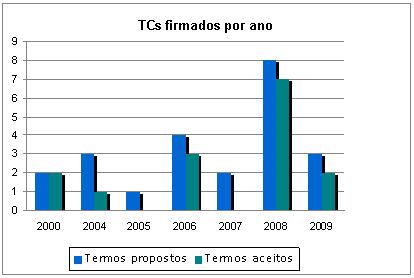

Ainda em relação aos TCs, os dados da pesquisa da Direito GV mostram que entre 2007 e 2008 houve aumento do uso deste instrumento consensual para terminar o questionamento da existência de insider information perante a CVM (Gráfico 1). Dos 23 TCs analisados, 15 foram aceitos, total ou parcialmente, e em 8 propostas foram recusadas (gráfico 2).

-

Gráfico 1

-

Gráfico 2

Dados da tabela: Parcial significa TCs firmados apenas por alguns dos proponentes

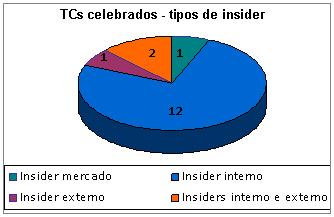

A pesquisa da Direito GV mostrou que o percentual de aceitação dos TCs (vide gráfico 3). Houve uma classificação entre os tipos de insider verificados nos termos de compromisso celebrados, conforme o gráfico 4. Os mais recorrentes são os chamados insiders de mercado e interno, com 8 ocorrências cada, seguido pelo chamado insider externo, com 2 ocorrências.

-

Gráfico 3

-

Gráfico 4

Legenda:

Insider de mercado = Investidores, fundos e administradores de fundos

Insider interno: Controlador, Membros do Conselho de Administração, Membros do Conselho Fiscal

Insider Externo: Prestadores de serviços para a companhia, advogados e instituições contratadas para assessorar em operações societárias

Processos Administrativos Sancionadores

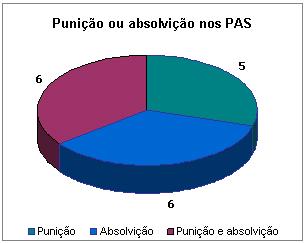

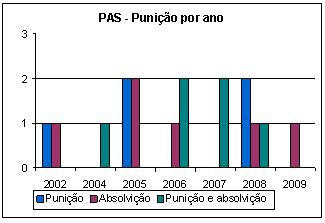

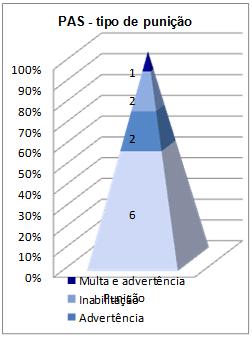

Analisando apenas as decisões referentes aos Processos Administrativos Sancionadores, a pesquisa da Direito GV concluiu que, na via administrativa, há punição administrativa da CVM de uso de informação privilegiada. Em 65% dos casos analisados houve algum tipo de punição, sendo que em 30% houve punição de todos os indiciados e em 35% houve punição de alguns e absolvição de outros (gráfico 5). A principal punição utilizada é a multa, mas há também punição por meio de advertência e inabilitação (gráficos 6 e 7).

-

Gráfico 5

-

Gráfico 6

-

Gráfico 7

-

Gráfico 8

Para a professora Viviane Muller Prado, o levantamento é um ponto de partida para um importante debate que envolveu representantes do Ministério Público, da CVM e da academia para debater a questão das sanções aplicadas a esses casos. "Pretendemos conhecer como efetivamente funcionam as instituições para a punição do uso de informações privilegiadas. O aumento da assinatura de termos de compromisso nos últimos anos é um sinal de mudança na atuação da CVM e dos agentes de mercado, e isto ocorre não só no caso de insider mas também em relação a outras irregularidades. O que este dado nos diz sobre a resposta dada ao mercado para coibir esta prática tão danosa ao seu funcionamento?", indaga a professora.

No Brasil, desde 1976, é vedado o uso de informações privilegiadas pelos administradores de companhias abertas (art. 155, § 4º, lei 6.404/76 - clique aqui) e pelos controladores, com aplicação da regra de abuso do poder de controle (art. 117, lei 6.404/76). Na esfera administrativa, a Instrução CVM 31/84 reforçou a previsão legal de vedação aos administradores e controladores da utilização de informações privilegiadas para obtenção de vantagem com a negociação de valores mobiliários. O normativo da CVM estendeu esta proibição para quaisquer pessoas que, em virtude de seu cargo, função ou posição, tenham conhecimento de informações ainda não divulgadas ao mercado.

Em 2002, a Instrução CVM 358/02 modificou a estrutura da norma para, de maneira objetiva, proibir a negociação de valores mobiliários de emissão da companhia, antes da divulgação de fatos relevantes ao mercado, antes de divulgação das demonstrações financeira e operações societárias, por os controladores, administradores, membros do conselho fiscal e pessoas que participem em quaisquer outros órgãos com função técnica ou consultiva (art. 13). Ampliou-se esta proibição para os insiders externos à companhia, mas que mantém relação comercial, profissional ou de confiança com a companhia. Importante ainda mencionar que, em 2001, com a modificação da Lei de Mercado de Capitais (lei 6.385 - clique aqui), houve a criminalização da prática de insider trading (art. 27-D).

_______________

_______________